Baixar para ler offline

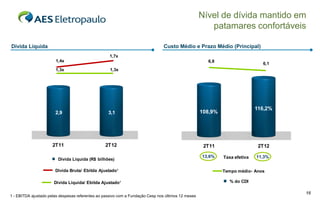

No segundo trimestre de 2012, a Companhia registrou aumento de 2,5% no consumo de energia, investimentos de R$170 milhões e lucro líquido de R$57 milhões, redução de 77,8% em relação ao mesmo período do ano anterior. A Aneel aprovou redução tarifária de -9,33% e reajuste de +5,51%, resultando em queda de -2,26% no preço médio percebido pelo consumidor.

![Eletropaulo 1 t10_port_final [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eletropaulo1t10portfinalmododecompatibilidade-100517082802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)