Baixado 30 vezes

![MINISTÉRIO PÚBLICO FEDERAL

Ação Penal n° 470 18

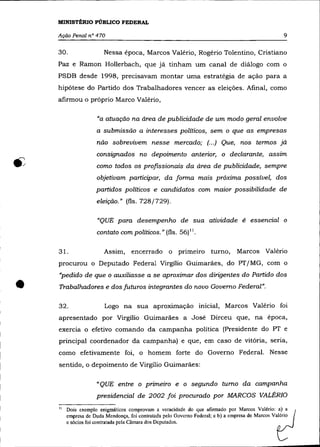

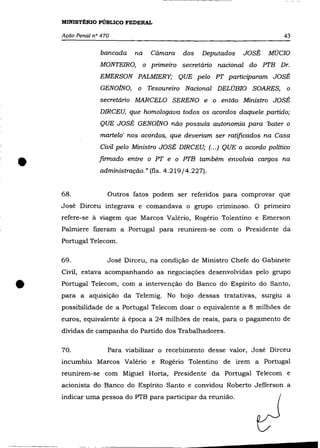

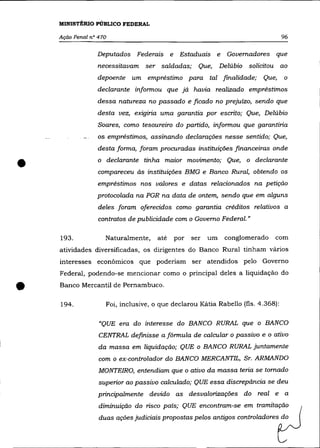

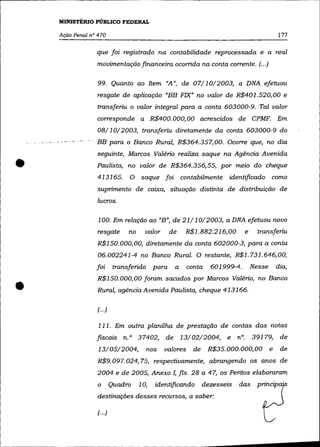

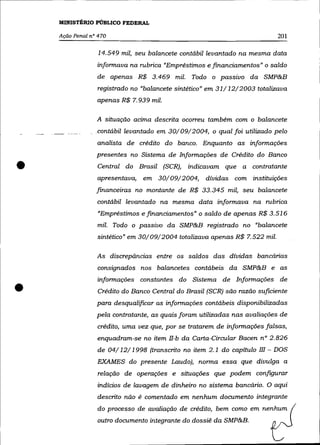

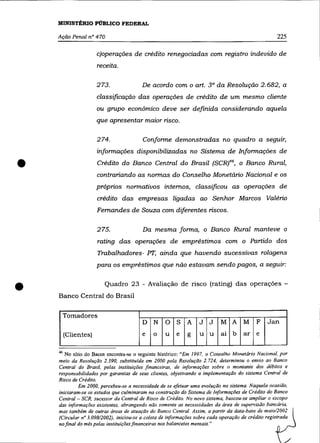

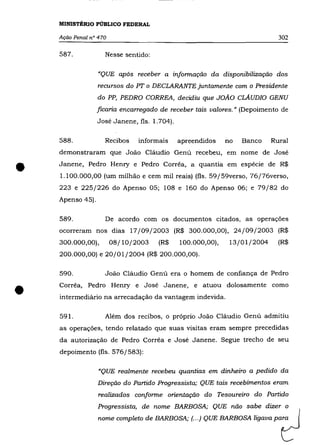

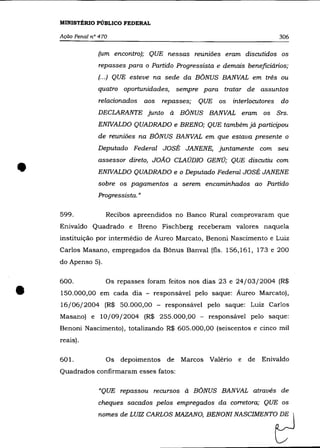

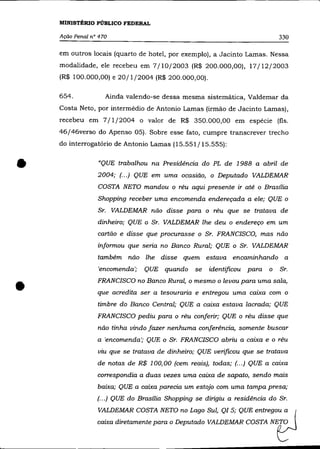

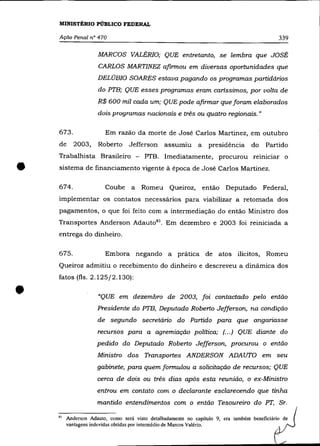

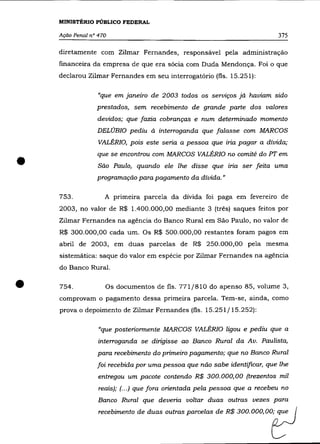

confonne a seguir, foram unificados em uma única conta

contábil, a 304634-4 PIZZARIA ZONA SUL LTDA-EPP no valor

de R$2.726.515,28, mantido no passivo da SMP&B de

setembro de 2002 até o ténnino do período analisado,

dezembro de 2004:

· 301 Set 841000-5 VIr Provisão Fornecedores Vinc Serviços

Espec. Prestados 526.838,20 - 526.838,20 Cr

· 301 Set 841000-5 VIr Provisão Fornecedores Vinc Serviços

• Espec. Prestados 678.247,96 - 1.205.086,16 Cr

· 301 Set 841000-5 VIr Provisão Fornecedores Vinc Serviços

Espec. Prestados 576.435,81 - 1.781.521,97 Cr

· 301 Set 841000-5 VIr Provisão Fornecedores Vinc Serviços

Espec. Prestados 692.365,28 - 2.473.887,25 Cr

· 301 Set 841000-5 VIr Provisão Fornecedores Vinc Serviços

Espec. Prestados 252.628,03 - 2.726.515,28 Cr"

(... )

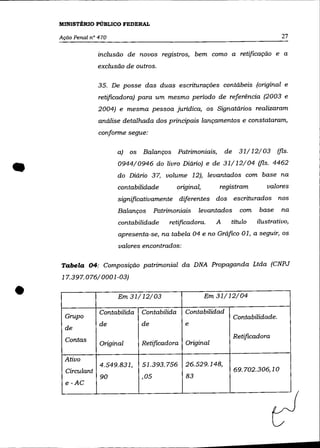

• 50. Diante desse quadro, os Signatários manifestam

entendimento no sentido de que o procedimento adotado pelo

contador e pelos prepostos da SMP&B para elaboração da

nova escrita contábil é totalmente incompatível com as

nonnas e leis vigentes, além de estar eivado de práticas

contábeis indevidas, e que, a exemplo da escrituração

original, não representa adequadamente a situação

patrimonial da empresa.

(.. .)

HI.5 - Da and];se da rontabiUdade do = de 200 1 a 20t-J](https://image.slidesharecdn.com/ap470peticaon382072011-110708162125-phpapp02/85/Ap-470-peticao_n_382072011-18-320.jpg)

![MINISTÉRIO PúBLICO FEDERAL

Ação Penal n° 470 24

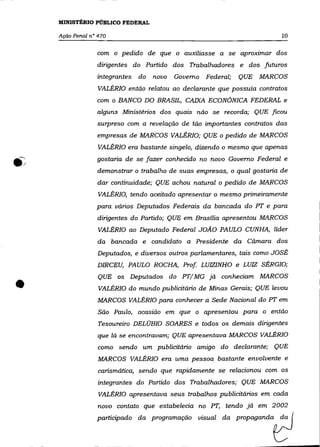

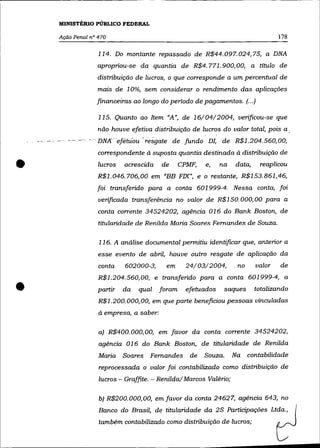

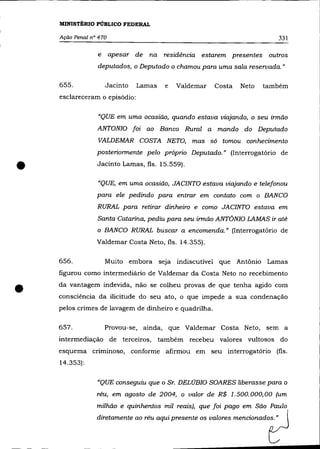

autorizada a impressão de 6000 (seis mil) notas fIScais por

empresa, em dezembro de 1998. Quando do encerramento,

somente foi declarada a emissão de 1500 (mil e quinhentas)

notas pela SMP&B Publicidade Ltda, CNPJ

16.602.781/0001-24, e de 1428 (mil quatrocentos e vinte e

oito) pela DNA Propaganda Ltda., CNPJ 17.397.076/0003-

67.

19. Quando do pedido de baixa, a Prefeitura emitiu certidões

em que reconhecia a ocorrência, ou não, de emissão de notas

• fiscais das empresas, e atestou que todas as notas não

emitidas tinham sido canceladas e incineradas.

20. No entanto, os Peritos tiveram, de comum acordo com

funcionários da empresa SMP&B (Matriz), acesso à pasta de

arquivos, contendo diversas notas fiscais emitidas pela filial

SMP&B Comunicação Ltda, CNPJ 01.322.078/0003-57, com

base na AlDF da Prefeitura de Catas Altas.

21. Dessa forma, foram requeridas algumas notas fiscais,

amostras da 4° via de notas fiscais nO 2469 até 2497

• (exemplos no Anexo I, fls. 25/34), emitidas em nome da Filial,

no periodo de 10/05/00 a 19/06/00, posteriores ao

cancelamento das 6.000 (seis mil) notas impressas após

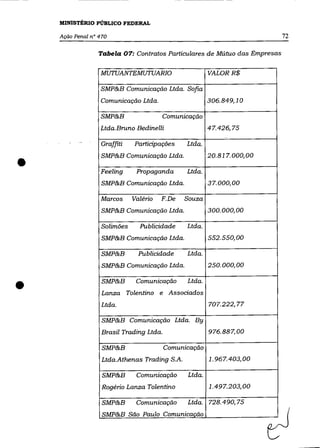

autorização, que foi efetivado em 11/02/00.

22. Sendo assim, cabe afirmar que a empresa SMP&B emitiu

notas fiscais canceladas pelo órgão ]iscal correspondente,

portanto, nota ]iscal falsa, em um mínimo de 2497 (duas mil

quatrocentas e noventa e sete), conforme a última numeração

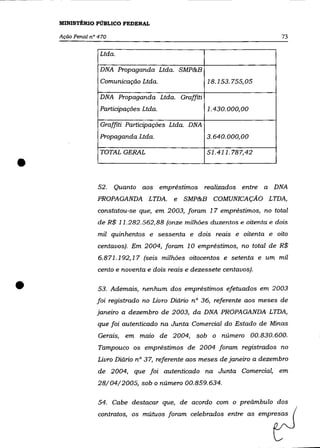

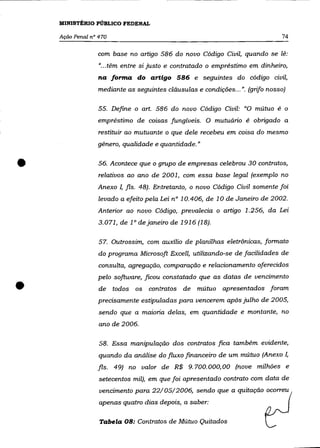

de ~ta =ro"""". ~](https://image.slidesharecdn.com/ap470peticaon382072011-110708162125-phpapp02/85/Ap-470-peticao_n_382072011-24-320.jpg)

![MINISTÉRIO PÚBLICO FEDERAL

Ação Penal n° 470 46

ACUSADO DR. ROBERTO JEFFERSON: Sim, Senhor. A

maneIra de operacionalizar essa ajuda que a Portugal

Telecom daria aos dois Partidos no Brasil." (fls.

15.909/15.932).

73. Emerson Palmieri, ex-tesoureiro do PTB, em depoimento

prestado à CPI dos. Correios, esclareceu os detalhes da viagem. Por sua

relevància, cumpre transcrever trecho do depoimento:

• "O SR. EMERSON PALMIERI - O Roberto Jefferson me

avisou, no início de janeiro, que tinha tido uma conversa com

o Ministro José Dirceu e que provavelmente eu teria que ir a

Portugal, ir à Portugal Telecom. [...]

O SR. RELATOR (Ibrahim Abi-Ackel. PP - MG) - V. sa disse

"fomos", no plural, porque foi junto com o Sr. Marcos Valério?

O SR. EMERSON PALMIERI - O Marcos Valério e o Sr. Rogério

Tolentino - sempre o advogado junto. Fomos nós três. [.. .J. Eu

fiquei muito irritado, porque saí daqui para participar de uma

reunião, fui participar dessa reunião como testemunha,

• porque Roberto Jefferson já não acreditava mazs no que

estava acontecendo, nas promessas do PT, eu fui como

testemunha para ver se realmente aconteceria essa reunião e

não consegui entrar na reunião porque o Sr. Marcos Valério

não permitiu que eu entrasse. Eu perguntei por quê. Ele falou:

"porque o senhor não o conhece, e ele ia ficar constrangido".

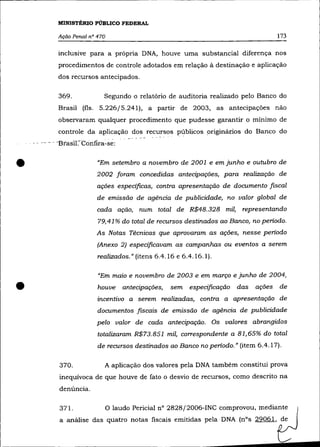

[ .. .}

O SR. EMERSON PALMIERI - Foi combinado que o PT

passaria uma ajuda de vinte milhões em cinco parcelas de

quatro milhões. Aí nesse momento o Roberto Jefferson

perguntou: - De que forma vai ser feito esse repasse? O

Genoíno respondeu: "Vamos fazer através de partido a](https://image.slidesharecdn.com/ap470peticaon382072011-110708162125-phpapp02/85/Ap-470-peticao_n_382072011-46-320.jpg)

![MINISTÉRIO PÚBLICO FEDERAL

Ação Penal n° 470 107

ele se preocupou só em não ter desvantagens. O medo

dele seria perder as contas que já possuía há anos com

o Banco do Brasil, como acabou perdendo. Quer dizer,

não adiantou nada.

E a única cOISa que ele me falou foi que o Dr. - na

época Ministro - José Dirceu sabia dos empréstimos. E

eu perguntei como ele sabia. Ele falou que houve uma

reunião da direção do Banco Rural, em Belo Horizonte,

no Hotel Ouro Minas, com o então Ministro José Dirceu,

• para resolver sobre o pagamento

financiamentos feitos no Banco Rural. E que houve

desses

uma reunião em Brasília, da direção do BMG, não sei

os nomes, ele só me disse assim, uma reunião em

Brasília, não sei onde essa, para acertar o pagamento

das contas, porque o banco também quer receber.

[ ...]

O próprio Marcos Valério afirmou que Delúbio Soares lhe

disse que na reunião ocorrida no Hotel Ouro Minas, com José

• Dirceu, tratou-se da questão dos empréstimos:

o SR. JÚLIO REDECKER (PSDB - RS) - O senhor

tem .. .claro que no depoimento da sua senhora aqui, ela

dá aqui uma resposta dizendo, à época, que os valores

relativos aos empréstimos dados teriam a garantia do

Sr. José Dirceu e que, para isso, segundo o depoimento

que está aqui escrito da sua senhora, teria havido

uma reunião no Hotel Ouro Minas com o Sr. José

Dirceu e a direção dos bancos, e outra aqui em

Brasília. O senhor confirma que, nessas reuniões,

foram tratadas as garantias por meio do

Ministro C..,. da c~ Cluil, oonfo=, afi=o a ?](https://image.slidesharecdn.com/ap470peticaon382072011-110708162125-phpapp02/85/Ap-470-peticao_n_382072011-107-320.jpg)

![MINISTÉRIO PÚBLICO FEDERAL

Ação Penal nO 470 336

665. No ano de 2003, o então Deputado federal José Carlos

Martinez8 2, auxiliado por Emerson Palmieri e Romeu Queiroz, recebeu

R$ 1.050.000,00 (um milhão e cinquenta mil reais) para votar a favor de

matérias do interesse do Governo Federal.

666. Parte do valor, R$ 700.000,00 foi recebido em espécie por

Jair dos Santos, motorista do acusado, diretamente de Simone

Vasconcelos na sede da SMP&B Comunicação, em três oportunidades

(fls. 94.101, do apenso 45): a primeira em 3 de abril de 2003, no valor

de R$ 150.000,00; a segunda em 6 de maio de 2003, no valor de R$

• 250.000,00; e a terceira em 29 de setembro de 2003, no valor de R$

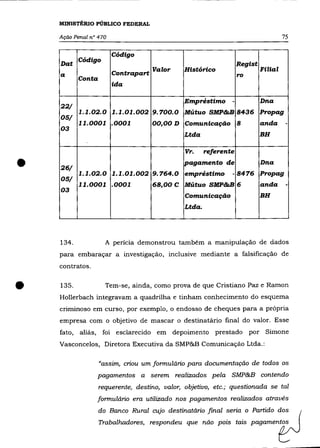

300.000,00.

667. Outra parte, R$ 300.000,00, foi recebido também por

Jair dos Santos, valendo-se José Carlos Martinez do esquema de

lavagem de dinheiro disponibilizado pelo Banco Rural. Foi observado o

seguinte cronograma: no dia 18 de setembro de 2003, o valor de R$

200.000,00) e no dia 24 de setembro de 2003, R$ 100.000,00 (fls. 230 e

244 do Apenso 5).

668 . Marcos Valéria e Simone Vasconcelos, ouvidos no curso

• da investigação, confirmaram a entrega dos valores para Jair dos

Santos:

"Que, Jair dos Santos, motorista do falecido presidente do

PTB José Carlos Martinez, recebeu em Belo Horizonte e em

Brasília, sendo que em Belo Horizonte o dinheiro foi retirado

do Banco através de carro forte." (Depoimento de Marcos

Valéria, fls. 733).

"QUE realmente pode afirmar ter entregue dinheiro para

JACINTO LAMAS, JAIR DOS SANTOS, EMERSON PALMiER],

82 Na época, José Carlos Martinez era presidente do PTB e Emerson Palmeiri, primeiro secretário

nacional do Partido e tesoureiro informal da agremiação. ~](https://image.slidesharecdn.com/ap470peticaon382072011-110708162125-phpapp02/85/Ap-470-peticao_n_382072011-336-320.jpg)

Este documento descreve as alegações finais do Ministério Público Federal em um processo penal contra políticos acusados de formação de quadrilha, corrupção e lavagem de dinheiro. O MPF acredita ter comprovado a existência de um esquema para compra de votos no Congresso e vê isso como uma grave ameaça aos valores democráticos. O documento também elogia a celeridade do julgamento pelo Supremo Tribunal Federal.

![Guerner 2094 habeas corpus_nº_203905[1]](https://cdn.slidesharecdn.com/ss_thumbnails/guerner2094habeascorpusn2039051-110502130259-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

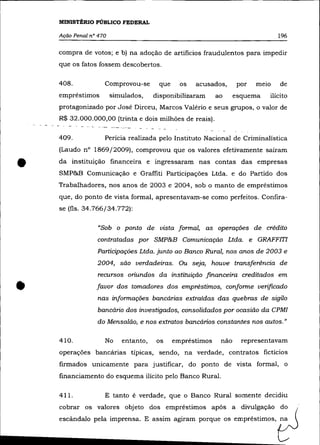

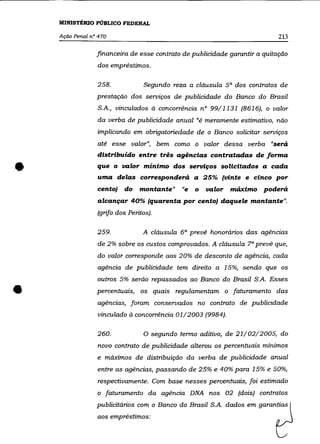

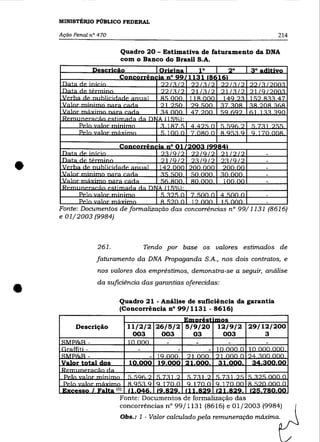

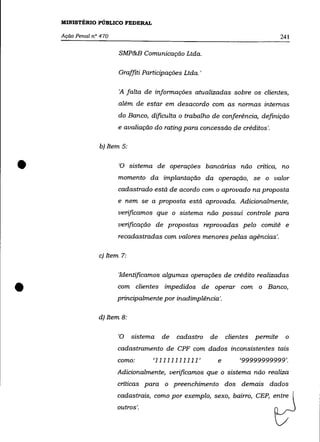

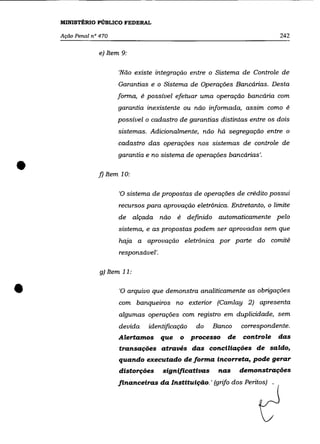

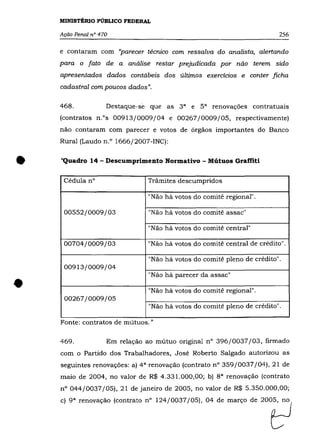

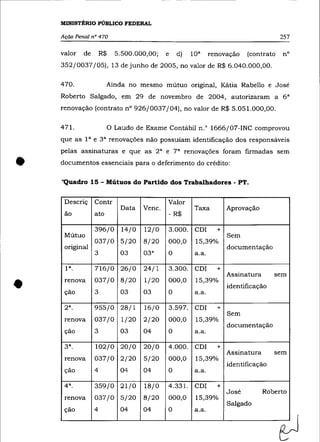

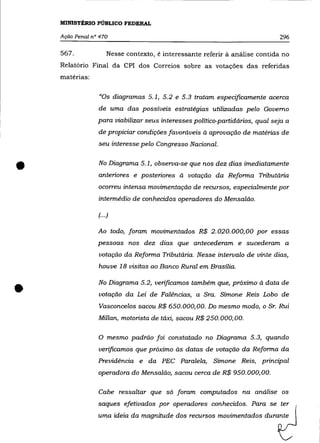

![Lh+dem+adpf[2]](https://cdn.slidesharecdn.com/ss_thumbnails/lhdemadpf2-120126113923-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)