1. O autor, membro da Santa Casa de Misericórdia, move ação contra o provedor para ter acesso a documentos sobre as contas e negócios da instituição.

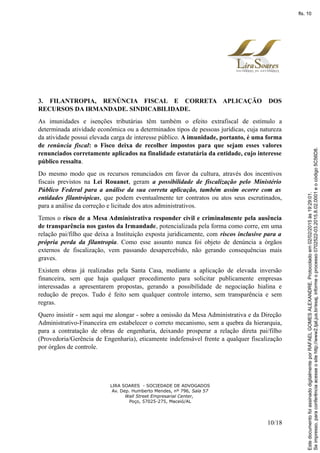

2. Questiona o uso de Títulos da Dívida Agrária pela Santa Casa para compensar tributos próprios e de terceiros mediante cessão onerosa, sem prestar esclarecimentos.

3. Requer que o provedor exiba documentos sobre contrato com empresa para venda de títulos, ingresso de recursos no patrimônio da instituição e

![2. DO CONTRATO COM A EMPRESA BFT. DA TITULARIDADE DE TÍTULOS DA

DÍVIDA AGRÁRIA. DO USO DOS TDAs PARA COMPENSAR TRIBUTOS

PRÓPRIOS E DE TERCEIROS MEDIANTE CESSÃO DE CRÉDITO ONEROSA.

Função é o exercício por um gestor de deveres-poderes para a consecução de interesses

finalísticos de uma entidade, seja pública ou privada. A função administrativo-executiva na

Santa Casa de Maceió é exercida pelo Provedor, que preside a Mesa Administrativa e age

imediatamente em seu nome e mediatamente em nome da Assembleia Geral.

A Santa Casa de Maceió é uma instituição filantrópica que presta serviços médicos e

hospitalares. A sua atividade, como entidade pia e de benemerência, é extra commercium, não

tendo por objetivo associativo o lucro. Partindo desse pressuposto elementar, soou

incompreensível que uma nota oficial da provedoria, publicada em sites e jornais, tenha

afirmado: “a Santa Casa de Misericórdia de Maceió preserva titularidade exclusiva de

Títulos da Dívida Agrária [TDAs]“. Surgem questões fundamentais, sobre as quais a

Provedoria não presta informações ou esclarecimentos:

A Santa Casa comprou os TDAs a quem e por quanto?; ou teria havido doação

para ela?; quem seria o doador ou o vendedor?;

A Santa Casa, titular dos TDAs, vendeu os créditos a terceiros mediante a

autorização da Mesa Administrativa da Santa Casa?;

Os TDAs constavam nos balanços da Santa Casa de Maceió como acréscimo

patrimonial desde 2011, 2012 e 2013?; qual o valor que teria sido utilizado para

constar no balanço da entidade?; a KPMG aprovou a existência desses créditos e a sua

utilização para venda a terceiros?

O produto da venda desses TDAs ingressaram no patrimônio da Santa Casa?;

há depósitos feitos pela empresa BFT, de propriedade do comerciante FÁBIO

TENÓRIO, para as contas bancárias da Santa Casa de Maceió como o resultado

apurado das vendas de TDAs?

Estão em poder da Polícia Federal documentos (cheques, nota promissórias) de

recebidos e recebíveis da empresa BFT pela venda de TDAs pertencentes a Santa

Casa: esse dinheiro entrou no patrimônio da Santa Casa ou foi todo ele embolsado

pela organização criminosa?

A nota oficial da Santa Casa de Maceió é uma confissão dos crimes fiscais praticados contra a

Receita Federal, agora admitidos à boca cheia para toda a sociedade alagoana. Diz a nota:

LIRA SOARES - SOCIEDADE DE ADVOGADOS

Av. Dep. Humberto Mendes, nº 796, Sala 57

Wall Street Empresarial Center,

Poço, 57025-275, Maceió/AL

6/18

Seimpresso,paraconferênciaacesseositehttp://www2.tjal.jus.br/esaj,informeoprocesso0702522-03.2015.8.02.0001eocódigo5C56D8.

EstedocumentofoiassinadodigitalmenteporRAFAELGOMESALEXANDRE.Protocoladoem02/02/2015às19:29:01.

fls. 6](https://image.slidesharecdn.com/aodeexecuodefazer-tdaeicms-150210003659-conversion-gate02/85/Acao-de-execucao-de-fazer-TDAs-e-ICMS-6-320.jpg)

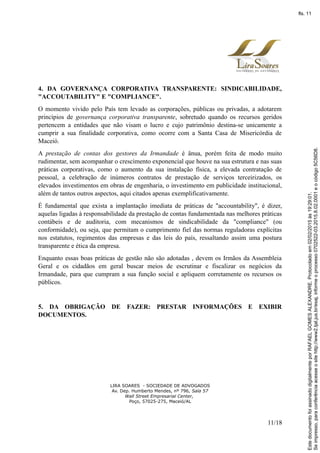

![“Em e-mail enviado à Assessoria de Comunicação, o advogado ainda

escreve: “Como observação, é importante salientar que a Santa Casa

de Misericórdia de Maceió preserva titularidade exclusiva de Títulos

da Dívida Agrária [TDAs], certificados pelo Incra e com indexação

judicial julgada procedente por sentença de mérito, com possibilidade

de utilização própria como garantia em financiamentos, ou eventuais

processos administrativos e judiciais, conforme previsão legal [art.

11, D578/1992], evitando a eventualidade prejudicial de

alienações/penhoras de bens [máquinas e equipamentos] e

imobilizados, essenciais à prestação dos serviços hospitalares de vital

utilidade pública.” (grifei)

Esses TDA’s passaram a ser usados pela Santa Casa de Maceió para si e para venda a terceiros

desde o ano de 2011. A tal sentença de mérito data de 2014, de primeira instância, sem

trânsito em julgado, prolatada em uma ação que apenas foi ajuizada em 2013. Como a Santa

Casa de Maceió preservaria - segundo a nota da Provedoria - a titularidade exclusiva desses

títulos, com a provedoria retendo o dinheiro recolhido a título de contribuição social, sem

repassá-los a Receita Federal. Além disso, ainda venderam a terceiros, em nome da Santa

Casa, esses créditos dos TDAs, sem que se saiba por quanto foram feitas essas cessões de

créditos e o que entrou nos cofres da Santa Casa de Maceió. Nesse sentido, prossegue a nota

da Santa Casa:

Em proporção, estes procedimentos administrativos de identificação e

levantamento dos créditos já foram submetidos aos órgãos

competentes a homologação, assim como o direito a persecução da

correta valoração destes Títulos da Dívida Agrária [TDAs] também

submetido ao Poder Judiciário, neste caso com pronunciamento

favorável, assegurando a validade de tais ativos financeiros.

Ainda nessa mesma toada, continua a Nota da Santa Casa de Maceió, o controlador e

superintendente Administrativo-Financeiro, confirma as operações feitas com os TDAs:

LIRA SOARES - SOCIEDADE DE ADVOGADOS

Av. Dep. Humberto Mendes, nº 796, Sala 57

Wall Street Empresarial Center,

Poço, 57025-275, Maceió/AL

7/18

Seimpresso,paraconferênciaacesseositehttp://www2.tjal.jus.br/esaj,informeoprocesso0702522-03.2015.8.02.0001eocódigo5C56D8.

EstedocumentofoiassinadodigitalmenteporRAFAELGOMESALEXANDRE.Protocoladoem02/02/2015às19:29:01.

fls. 7](https://image.slidesharecdn.com/aodeexecuodefazer-tdaeicms-150210003659-conversion-gate02/85/Acao-de-execucao-de-fazer-TDAs-e-ICMS-7-320.jpg)

![Recomendacao [06.2018.00004309 2]](https://cdn.slidesharecdn.com/ss_thumbnails/recomendacao06-190108165329-thumbnail.jpg?width=640&height=640&fit=bounds)

![Recomendacao [06.2018.00003332 8] [somente leitura]](https://cdn.slidesharecdn.com/ss_thumbnails/recomendacao06-180522212323-thumbnail.jpg?width=640&height=640&fit=bounds)