Baixado 18 vezes

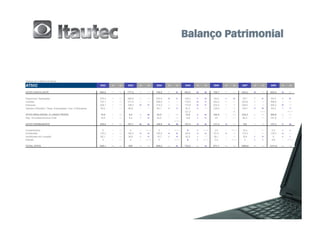

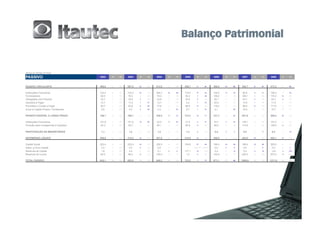

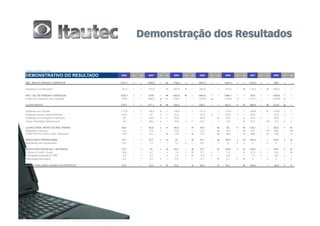

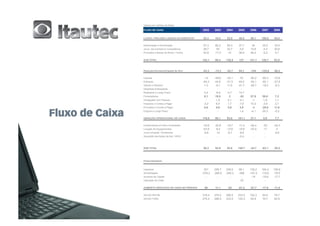

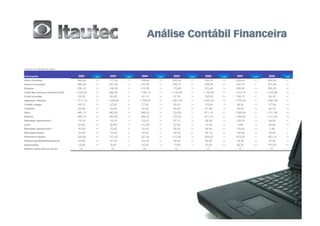

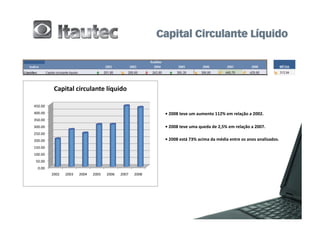

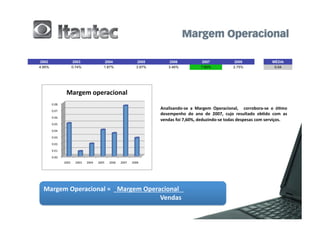

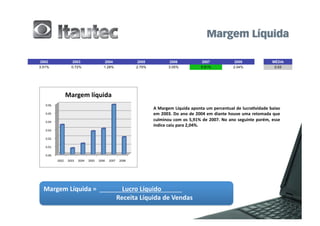

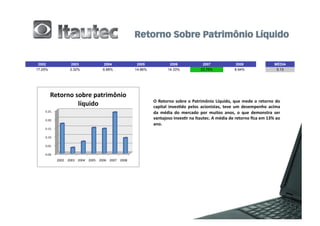

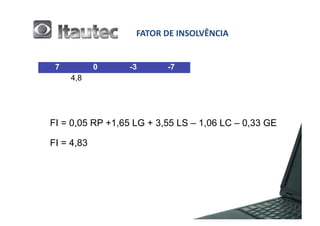

O documento apresenta dados financeiros de uma empresa entre 2002 e 2008, incluindo ativos, passivos, patrimônio líquido e demonstração de resultados. Os principais ativos são ativo circulante, com estoques representando cerca de 25% do total, e ativo permanente, principalmente imobilizado. O passivo circulante, liderado por instituições financeiras, representa em média 50% do total do passivo. O patrimônio líquido cresceu 47% no período, com aumento das reservas de lucros. A receita líquida de vend