Este documento fornece respostas de exercícios sobre custos, preços e lucros. Inclui cálculos de margem de contribuição, distribuição de custos fixos indiretos e elaboração de demonstrações financeiras para dois produtos.

ADMINISTRAÇÃO DE CUSTOS,PREÇOS E LUCROS (A):

Com Aplicações na HP12C e Excel - v. 5 (Série Desvendando as Finanças)

Respostas do Capítulo 5

Adriano Leal Bruni

albruni@minhasaulas.com.br

www.MinhasAulas.com.br

Aqui estão todas as soluções do capítulo do livro.

As guias apresentam cada um dos exercícios.

[5. 1]

a. FALSA.

b. FALSA.

c. VERDADEIRA.

d. VERDADEIRA.

e. FALSA.

f. FALSA.

g. VERDADEIRA.

h. VERDADEIRA.

i. VERDADEIRA.

j. VERDADEIRA.

k. VERDADEIRA.

4.

[5. 2]

Gastos variáveis:

Custode aquisição = $16,00

Impostos = 30 x 10% = $3,00

Comissão = 30 x 5% = $1,50

Total = $ 20,50

Margem de contribuição:

Preço - gastos variáveis

30 - 20,50 = $ 9,50

[5. 4]

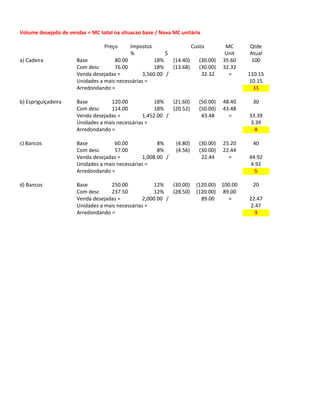

Em umprimeiro momento seria preciso calcular a margem de contribuição unitária de cada produto.

Preço Impostos Custo MC Unit

A 80.00 (14.40) (30.00) 35.60

B 120.00 (21.60) (50.00) 48.40

C 60.00 (4.80) (30.00) 25.20

D 250.00 (30.00) (120.00) 100.00

Multiplicando a margem unitária pelo volume de vendas é possível obter a margem de contribuição total de cada produto.

MC Unit Qtde MC Total

A 35.60 100.00 3,560.00

B 48.40 30.00 1,452.00

C 25.20 40.00 1,008.00

D 100.00 20.00 2,000.00

Com a concessão do desconto é preciso recalcular a margem de contribuição unitária de cada um dos produtos.

Preço Impostos Custo MC Unit

(P ant x 0,95)

A 76.00 (13.68) (30.00) 32.32

B 114.00 (20.52) (50.00) 43.48

C 57.00 (4.56) (30.00) 22.44

D 237.50 (28.50) (120.00) 89.00

Assim, o novo volume de vendas precisa manter a margem de contribuição total. Logo, para obtê-lo é preciso dividir a marge

MC Total (I) MC Unit (II) Qtde (I/II)

A 3,560.00 32.32 110.15

B 1,452.00 43.48 33.39

C 1,008.00 22.44 44.92

D 2,000.00 89.00 22.47

Calculando o aumento de vendas necessário, temos os cálculos a seguir.

Qtde. Nova Qtde. Original Qtde. Variação

A 110.15 100 10.15

B 33.39 30 3.39

C 44.92 40 4.92

D 22.47 20 2.47

Aproximando os valores encontrados para o inteiro superior, temos quantidades iguais a 11, 4, 5 e 3 unidades.

10.

tal de cadaproduto.

s produtos.

é preciso dividir a margem de contribuição total pela margem de contribuição unitária.

unidades.

11.

[5. 5]

- CIFtotal:

Aluguel do galpão:

$40.000,00

Depreciação: $60.000,00

Outros: $50.000,00

Total: $ 150.000,00

Elaboração do DRE:

Compota total Compota unitário Cascão total

Receita 450,000.00 4.5 225,000.00

MD 210,000.00 2.1 90,000.00

MOD 80,000.00 0.8 120,000.00

Rateio % 40 60

CIF 150.000 x 0,4 = 60.000,00 0.6 150.000 x 0,6 = 90.000,00

Custos 350,000.00 3.5 300,000.00

Resultados 100,000.00 1 -75,000.00

Obtenção das margens de contribuição mediante ao custeio por absorção:

Descrição Compota total Compota unitário Cascão total

Receita 450,000.00 4.5 225,000.00

MD 210,000.00 2.1 90,000.00

MOD 80,000.00 0.8 120,000.00

Soma do custeio direto 290,000.00 2.9 210,000.00

Margem de Contribuição 160,000.00 1.6 15,000.00

Respostas

Apesar de seu resultado negativo no DRE, o produto Cascão apresenta uma lucratividade contábil positiva, pois apresenta um

Não, pois os gastos fixos indiretos seriam levadas integralmente ao valor de produção do produto Compota, levando a empr

Aumento de produção, corte de gastos ou acréscimos de produto à linha de produção.

12.

Cascão unitário Soma

1.5 675,000.00

0.6 300,000.00

0.8 200,000.00

0.6 150,000.00

2 650,000.00

-0.5 25,000.00

Cascão unitário

1.5

0.6

0.8

1.4

0.1

positiva, pois apresenta uma margem de contribuição positiva.

Compota, levando a empresa de um resultado líquido positivo ($25.000,00) a um negativo.

13.

[5. 6]

Distribuição doscusteios indiretos:

- aluguel do galpão = $ 40.000,00 - 180 m2

Cascão (100m2) = 56% - $ 22.400,00

Compota (80m2) = 44% - $17.600,00

- depreciação = $ 60.000,00 do total de 300.000,00

Cascão (200.000) = 67% - $40.200,00

Compota (100.000) = 33% - $19.800,00

- outros gastos = $50.000,00

Base de rateio = MOD

Cascão - 60% = $30.000,00

Compota - 40% = $20.000,00

CIF somado:

Cascão: $92.600,00

Compota: $ 57.400,00

Descrição Compota total Compota unitário Cascão total Cascão unitário

Receita 450,000.00 4.5 225,000.00 1.5

MD 210,000.00 2.1 90,000.00 0.6

MOD 80,000.00 0.8 120,000.00 0.8

Custeio 290,000.00 2.9 210,000.00 1.4

Resultado 102,600.00 1.03 -77,600.00 -0.52

14.

[5. 7]

Obtenção doCIF de cada produto:

- outros custos indiretos = $ 1.000,00

- Salários indiretos = $ 6.000,00

- Aluguel do galpão industrial = $ 2.000,00

Total: $ 9.000,00

Base de rateio: MD

MD total: $ 20.000,00

Cadeiras: 36% = $3.240,00

Estante: 40% = $3.600,00

Mesas: 24% = $2.160,00

Elaboração da DRE:

Mesa total Mesa unitário Cadeira total Cadeira unitário Estante total

Receita 9,000.00 300.00 18,000.00 150.00 24,000.00

(-) MD 4,800.00 160.00 7,200.00 60.00 8,000.00

(-) MOD 1,800.00 60.00 8,400.00 70.00 7,200.00

(=( margem de contribuição 2,400.00 80.00 2,400.00 20.00 8,800.00

(-) CIF 2,160.00 72.00 3,240.00 27.00 3,600.00

Soma dos custos 8,760.00 292.00 18,840.00 157.00 18,800.00

Resultados 240.00 8.00 (840.00) (7.00) 5,200.00

DRE por absorção

vendas 2000

Unit Total

Receita 20.00 40,000.00

(-) Custos

MD (4.00) (8,000.00)

MOD (6.00) (12,000.00)

Cif var (2.00) (4,000.00) Como apenas metade foi vendida

Cif fixo (12,000.00)

Resultado bruto 4,000.00

apenas metade dos CIFs fixos foi

Desp fixa (4,000.00) considerada no resultado!

Resultado operacional -

DRE por variável

Vendas 2000

Unit Total

Receita 20.00 40,000.00

(-) Custos variáveis com produção

MD (4.00) (8,000.00)

MOD (6.00) (12,000.00)

Cif var (2.00) (4,000.00) No custeio variável todos os gastos fixos e

MC (Rec - Var) 16,000.00 indiretos são do período! Assim, não há por

Cif (24,000.00) quê alocar parte dos CIFs fixos nos

Desp (4,000.00)

Resultado operacional (12,000.00)

produtos ainda em estoque!

18.

i vendida

s fixosfoi

tado!

astos fixos e

m, não há por

fixos nos

oque!

[5. 10]

Sequilhos Biscoitos

Margem de contribuição ($) 0.40 2.00

Consumo de farinha (kg) 0.20 2.00

Margem de contribuição / Consumo ($/kg) 2.00 1.00

No mix, os sequilhos devem ser priorizados pois apresenta a relação margem de contribuição / consumo maior que a do bisc

- demanda dos sequilhos: 200 unidades

1 unidade - 0,20

200 - x

X = 40 kg

500 kg - 40 kg = 460 kg

2kg - 1 unidade

460 - x

X = 230 kg

Resposta: Mix de produção: 40 kg de sequilhos e 230 kg de biscoitos.

margem de contribuição total:

Sequilhos: margem de contribuição unitária x quantidade encontrada no mix de produção

0,40 x 200 = 80,00

Biscoitos: 2,00 x 80 = 160,00

Margem de contribuição total: 80 + 160 = 240,00

[5. 11]

Obtenção damargem de contribuição unitária:

Preço - custo variável

- Blusão: 160 - 80 = $ 80,00

- Jaleco: 200 - 99 = $ 101,00

- Casaco: 140 - 60 = $ 80,00

Consumo das máquinas:

- Blusão: 8 kg

- Jaleco: 10 kg

- Casaco: 8 kg

Relação entre margem de contribuição e consumo de máquinas:

- Blusão: 80/8 = 10

- Jaleco: 101/10 = 10,1

- Casaco: 80/8 = 10

Grau de prioridade no mix de produção:

Jaleco > Casaco = Blusão

Capacidade da empresa: 360.000 kg

Demanda de jaleco = 20.000 unidades

10 kg - 1 unidade

X - 20.000

X = 200.000 kg

360.000 - 200.000 = 160.000; como o grau de prioridade entre o Blusão e o Casaco são iguais, os 160.000 kg de matéria prim

8 kg - 1 unidade

80.000 - x

X = 10.000 unidades

Resposta: mix de produção: 20.000 unidades de jaleco, 10.000 unidades de blusão e 10.000 unidades de casaco.

23.

0.000 kg dematéria prima que restou deve ser distribuídos igualmente.

s de casaco.

24.

[5. 12]

Obtenção damargem de contribuição:

Leiteira: 900

Bule: 600

Relação entre margem e fator limitante (máquina B):

Leiteira = 900 / 100 = 9

Bule = 600 / 60 = 10

Bule priorizado no mix:

Demanda = 80 unidades

Tempo total (gargalo) = 80 x 60 = 4.800,00

Tempo restante = 5.760 = 57 leiteiras (aproximadamente)

Resposta: 80 bules e 57 leiteiras.

![[5. 1]

a. FALSA.

b. FALSA.

c. VERDADEIRA.

d. VERDADEIRA.

e. FALSA.

f. FALSA.

g. VERDADEIRA.

h. VERDADEIRA.

i. VERDADEIRA.

j. VERDADEIRA.

k. VERDADEIRA.](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-3-320.jpg)

![[5. 2]

Gastos variáveis:

Custo de aquisição = $16,00

Impostos = 30 x 10% = $3,00

Comissão = 30 x 5% = $1,50

Total = $ 20,50

Margem de contribuição:

Preço - gastos variáveis

30 - 20,50 = $ 9,50](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-4-320.jpg)

![[5. 3]

Gangorra:

Gastos variáveis: $ 55,00

Impostos: 140 x 0,07 = $9,80

Comissão = 140 x 0,02 = $2,80

Frete = 140 x 0,02 = $ 2,80

Total: $70,40

Margem de contribuição: 140 - 70,40 = $69,60

Pula - Pula:

Gastos variáveis: $ 28,00

Impostos: 70 x 0,12 = $8,40

Comissão = 70 x 0,03 = $2,10

Frete = 70 x 0,02 = $ 1,40

Total: $39,90

Margem de contribuição: 70 - 39,90 = $30,10

Pião:

Gastos variáveis: $ 5,00

Impostos: 15 x 0,18 = $2,70

Comissão = 15 x 0,01 = $0,15

Frete = 15 x 0,03 = $ 0,45

Total: $8,30

Margem de contribuição: 15 - 8,30 = $6,70

Dominó:

Gastos variáveis: $10,00

Impostos: 26 x 0,18 = $4,68

Comissão = 26 x 0,05 = $1,30

Frete = 26 x 0,02 = $ 0,52

Total: $16,50

Margem de contribuição: 26 - 16,50 = $9,50](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-6-320.jpg)

![[5. 4]

Em um primeiro momento seria preciso calcular a margem de contribuição unitária de cada produto.

Preço Impostos Custo MC Unit

A 80.00 (14.40) (30.00) 35.60

B 120.00 (21.60) (50.00) 48.40

C 60.00 (4.80) (30.00) 25.20

D 250.00 (30.00) (120.00) 100.00

Multiplicando a margem unitária pelo volume de vendas é possível obter a margem de contribuição total de cada produto.

MC Unit Qtde MC Total

A 35.60 100.00 3,560.00

B 48.40 30.00 1,452.00

C 25.20 40.00 1,008.00

D 100.00 20.00 2,000.00

Com a concessão do desconto é preciso recalcular a margem de contribuição unitária de cada um dos produtos.

Preço Impostos Custo MC Unit

(P ant x 0,95)

A 76.00 (13.68) (30.00) 32.32

B 114.00 (20.52) (50.00) 43.48

C 57.00 (4.56) (30.00) 22.44

D 237.50 (28.50) (120.00) 89.00

Assim, o novo volume de vendas precisa manter a margem de contribuição total. Logo, para obtê-lo é preciso dividir a marge

MC Total (I) MC Unit (II) Qtde (I/II)

A 3,560.00 32.32 110.15

B 1,452.00 43.48 33.39

C 1,008.00 22.44 44.92

D 2,000.00 89.00 22.47

Calculando o aumento de vendas necessário, temos os cálculos a seguir.

Qtde. Nova Qtde. Original Qtde. Variação

A 110.15 100 10.15

B 33.39 30 3.39

C 44.92 40 4.92

D 22.47 20 2.47

Aproximando os valores encontrados para o inteiro superior, temos quantidades iguais a 11, 4, 5 e 3 unidades.](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-9-320.jpg)

![[5. 5]

- CIF total:

Aluguel do galpão:

$40.000,00

Depreciação: $60.000,00

Outros: $50.000,00

Total: $ 150.000,00

Elaboração do DRE:

Compota total Compota unitário Cascão total

Receita 450,000.00 4.5 225,000.00

MD 210,000.00 2.1 90,000.00

MOD 80,000.00 0.8 120,000.00

Rateio % 40 60

CIF 150.000 x 0,4 = 60.000,00 0.6 150.000 x 0,6 = 90.000,00

Custos 350,000.00 3.5 300,000.00

Resultados 100,000.00 1 -75,000.00

Obtenção das margens de contribuição mediante ao custeio por absorção:

Descrição Compota total Compota unitário Cascão total

Receita 450,000.00 4.5 225,000.00

MD 210,000.00 2.1 90,000.00

MOD 80,000.00 0.8 120,000.00

Soma do custeio direto 290,000.00 2.9 210,000.00

Margem de Contribuição 160,000.00 1.6 15,000.00

Respostas

Apesar de seu resultado negativo no DRE, o produto Cascão apresenta uma lucratividade contábil positiva, pois apresenta um

Não, pois os gastos fixos indiretos seriam levadas integralmente ao valor de produção do produto Compota, levando a empr

Aumento de produção, corte de gastos ou acréscimos de produto à linha de produção.](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-11-320.jpg)

![[5. 6]

Distribuição dos custeios indiretos:

- aluguel do galpão = $ 40.000,00 - 180 m2

Cascão (100m2) = 56% - $ 22.400,00

Compota (80m2) = 44% - $17.600,00

- depreciação = $ 60.000,00 do total de 300.000,00

Cascão (200.000) = 67% - $40.200,00

Compota (100.000) = 33% - $19.800,00

- outros gastos = $50.000,00

Base de rateio = MOD

Cascão - 60% = $30.000,00

Compota - 40% = $20.000,00

CIF somado:

Cascão: $92.600,00

Compota: $ 57.400,00

Descrição Compota total Compota unitário Cascão total Cascão unitário

Receita 450,000.00 4.5 225,000.00 1.5

MD 210,000.00 2.1 90,000.00 0.6

MOD 80,000.00 0.8 120,000.00 0.8

Custeio 290,000.00 2.9 210,000.00 1.4

Resultado 102,600.00 1.03 -77,600.00 -0.52](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-13-320.jpg)

![[5. 7]

Obtenção do CIF de cada produto:

- outros custos indiretos = $ 1.000,00

- Salários indiretos = $ 6.000,00

- Aluguel do galpão industrial = $ 2.000,00

Total: $ 9.000,00

Base de rateio: MD

MD total: $ 20.000,00

Cadeiras: 36% = $3.240,00

Estante: 40% = $3.600,00

Mesas: 24% = $2.160,00

Elaboração da DRE:

Mesa total Mesa unitário Cadeira total Cadeira unitário Estante total

Receita 9,000.00 300.00 18,000.00 150.00 24,000.00

(-) MD 4,800.00 160.00 7,200.00 60.00 8,000.00

(-) MOD 1,800.00 60.00 8,400.00 70.00 7,200.00

(=( margem de contribuição 2,400.00 80.00 2,400.00 20.00 8,800.00

(-) CIF 2,160.00 72.00 3,240.00 27.00 3,600.00

Soma dos custos 8,760.00 292.00 18,840.00 157.00 18,800.00

Resultados 240.00 8.00 (840.00) (7.00) 5,200.00](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-14-320.jpg)

![[5. 8]

Base de rateio: MOD

CIF: $ 8.000,00

Bigorna: 70% = $5.600,00

Martelo: 30% = $ 2.400,00

Descrição Bigorna total Bigorna unitário Martelo total Martelo unitário Soma

Receita 10,000.00 100.00 18,000.00 90.00 28,000.00

MD 2,800.00 28.00 1,200.00 6.00 4,000.00

MOD 3,000.00 30.00 12,000.00 60.00 15,000.00

CIF 5,600.00 56.00 2,400.00 12.00 8,000.00

Custos 11,400.00 114.00 15,600.00 78.00 27,000.00

Resultado (1,400.00) (14.00) 2,400.00 12.00 1,000.00

Base de rateio: MD

CIF: $ 8.000,00

Bigorna: 20% = $1.600,00

Martelo: 80% = $ 6.400,00

Descrição Bigorna total Bigorna unitário Martelo total Martelo unitário Soma

Receita 10,000.00 100.00 18,000.00 90.00 28,000.00

MD 2,800.00 28.00 1,200.00 6.00 4,000.00

MOD 3,000.00 30.00 12,000.00 60.00 15,000.00

CIF 1,600.00 16.00 6,400.00 32.00 8,000.00

Custos 7,400.00 74.00 19,600.00 98.00 27,000.00

Resultado 2,600.00 26.00 (1,600.00) (8.00) 1,000.00](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-16-320.jpg)

![[5. 9]

DRE. Custeio variável

Descrição Total Unitário

Receita 40,000.00 20.00

(-) C.V 24,000.00 12.00

= margem de contribuição 16,000.00 8.00

(-) C.F 24,000.00 12.00

(-) D.F 4,000.00 2.00

Resultado (12,000.00) (6.00)

DRE. Custeio por absorção

Descrição Total Unitário

Receita 40,000.00 20.00

(-) C.V 24,000.00 12.00

= margem de contribuição 16,000.00 8.00

(-) C.F 12,000.00 6.00

(-) D.F 4,000.00 2.00

Resultado - -](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-19-320.jpg)

![[5. 10]

Sequilhos Biscoitos

Margem de contribuição ($) 0.40 2.00

Consumo de farinha (kg) 0.20 2.00

Margem de contribuição / Consumo ($/kg) 2.00 1.00

No mix, os sequilhos devem ser priorizados pois apresenta a relação margem de contribuição / consumo maior que a do bisc

- demanda dos sequilhos: 200 unidades

1 unidade - 0,20

200 - x

X = 40 kg

500 kg - 40 kg = 460 kg

2kg - 1 unidade

460 - x

X = 230 kg

Resposta: Mix de produção: 40 kg de sequilhos e 230 kg de biscoitos.

margem de contribuição total:

Sequilhos: margem de contribuição unitária x quantidade encontrada no mix de produção

0,40 x 200 = 80,00

Biscoitos: 2,00 x 80 = 160,00

Margem de contribuição total: 80 + 160 = 240,00](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-20-320.jpg)

![[5. 11]

Obtenção da margem de contribuição unitária:

Preço - custo variável

- Blusão: 160 - 80 = $ 80,00

- Jaleco: 200 - 99 = $ 101,00

- Casaco: 140 - 60 = $ 80,00

Consumo das máquinas:

- Blusão: 8 kg

- Jaleco: 10 kg

- Casaco: 8 kg

Relação entre margem de contribuição e consumo de máquinas:

- Blusão: 80/8 = 10

- Jaleco: 101/10 = 10,1

- Casaco: 80/8 = 10

Grau de prioridade no mix de produção:

Jaleco > Casaco = Blusão

Capacidade da empresa: 360.000 kg

Demanda de jaleco = 20.000 unidades

10 kg - 1 unidade

X - 20.000

X = 200.000 kg

360.000 - 200.000 = 160.000; como o grau de prioridade entre o Blusão e o Casaco são iguais, os 160.000 kg de matéria prim

8 kg - 1 unidade

80.000 - x

X = 10.000 unidades

Resposta: mix de produção: 20.000 unidades de jaleco, 10.000 unidades de blusão e 10.000 unidades de casaco.](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-22-320.jpg)

![[5. 12]

Obtenção da margem de contribuição:

Leiteira: 900

Bule: 600

Relação entre margem e fator limitante (máquina B):

Leiteira = 900 / 100 = 9

Bule = 600 / 60 = 10

Bule priorizado no mix:

Demanda = 80 unidades

Tempo total (gargalo) = 80 x 60 = 4.800,00

Tempo restante = 5.760 = 57 leiteiras (aproximadamente)

Resposta: 80 bules e 57 leiteiras.](https://image.slidesharecdn.com/admcprrespcap05-100701154449-phpapp02/85/Admcpr-resp-cap05-24-320.jpg)