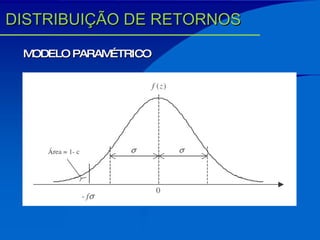

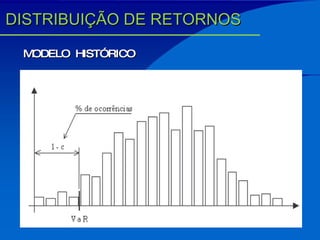

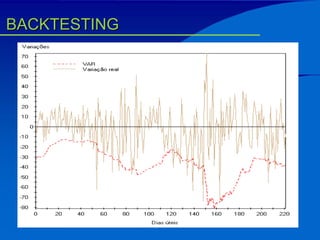

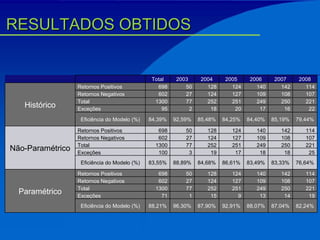

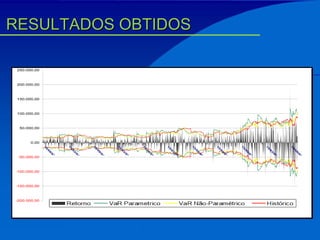

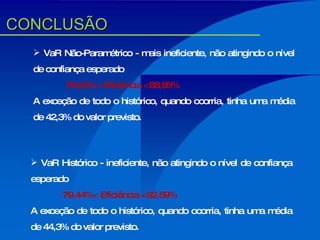

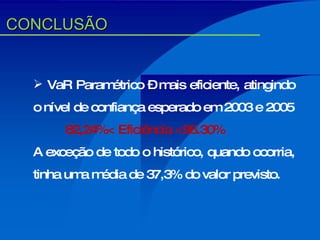

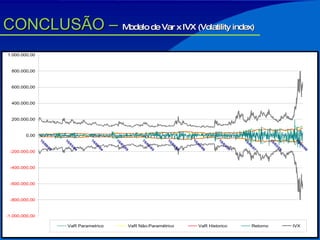

O documento analisa diferentes modelos para calcular o VaR (Value at Risk) de uma carteira de investimentos multimercado. Foram testados os modelos paramétrico, não paramétrico e histórico, sendo que o modelo paramétrico mostrou maior eficiência ao atingir o nível de confiança esperado em dois anos e ter menor desvio médio quando houveram exceções.