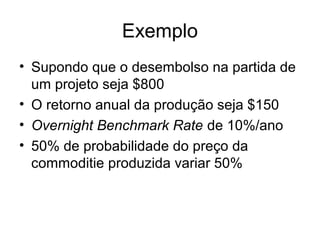

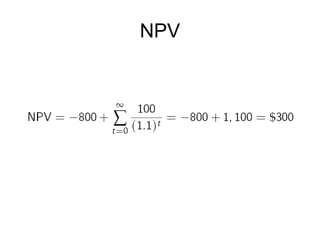

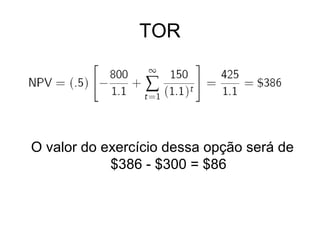

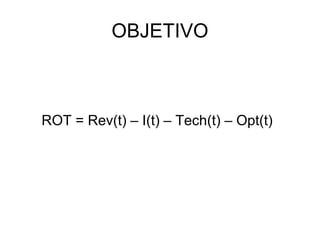

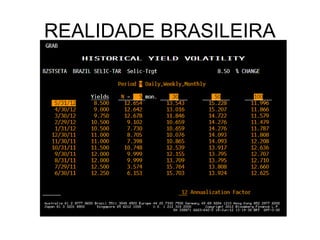

O documento discute modelos de precificação de projetos de investimento que incorporam variáveis temporais. Ele propõe um modelo que leva em conta a volatilidade de variáveis como preços de commodities, custos operacionais e taxas de juros ao longo do tempo usando opções reais e os modelos de Black-Scholes e Cox-Ross-Rubinstein.