Baixar para ler offline

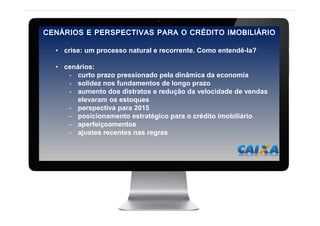

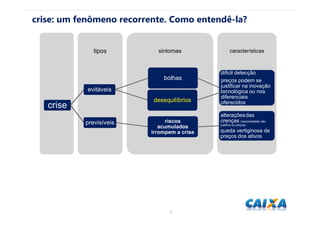

O documento discute cenários e perspectivas para o crédito imobiliário no Brasil em 2015. Apresenta dados sobre a crise econômica, demanda por financiamento habitacional, desempenho do crédito imobiliário e ajustes nas regras do setor. Também aborda perspectivas como aperfeiçoamento dos processos, maior segurança para clientes e uso de novas tecnologias.