Baixar para ler offline

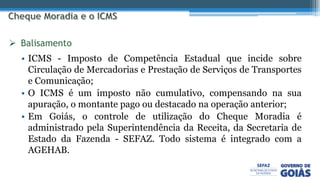

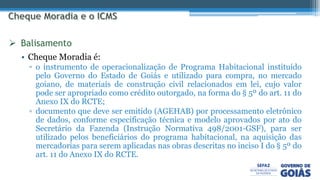

O documento resume o funcionamento do Cheque Moradia em Goiás, incluindo que ele é um instrumento para compra de materiais de construção civil vinculados a programas habitacionais, é controlado pela Superintendência da Receita de Goiás em conjunto com a AGEHAB, e permite ao fornecedor apropriar o valor como crédito de ICMS.

![INFORME DE SUBSANACIÓN DE OBRA[1][1].docx](https://cdn.slidesharecdn.com/ss_thumbnails/informedesubsanacindeobra11-230508205753-10ffedfd-thumbnail.jpg?width=640&height=640&fit=bounds)