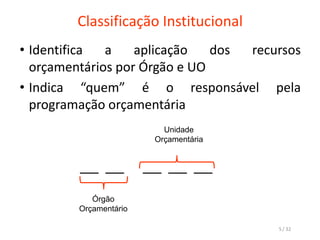

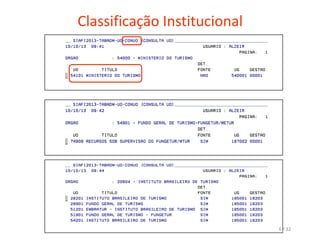

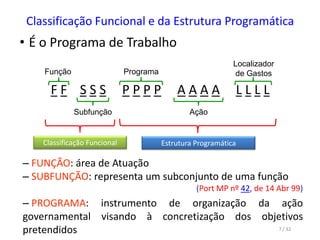

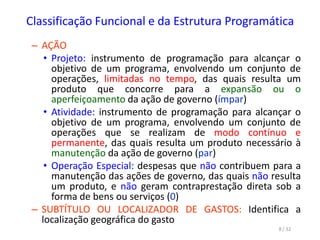

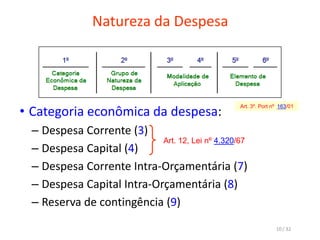

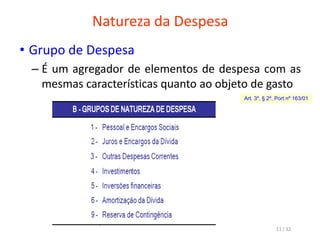

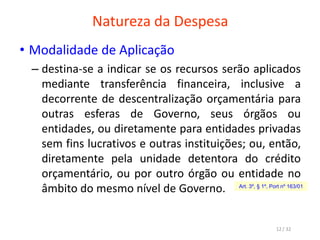

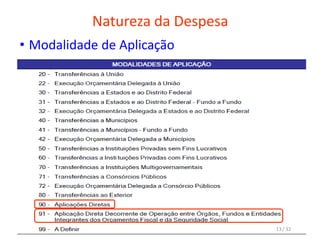

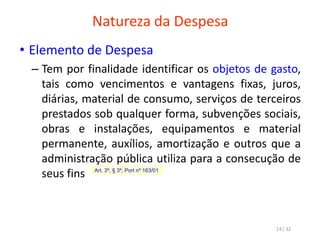

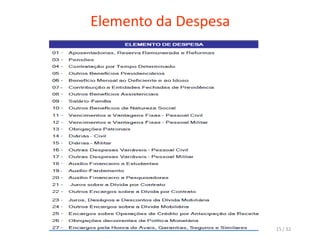

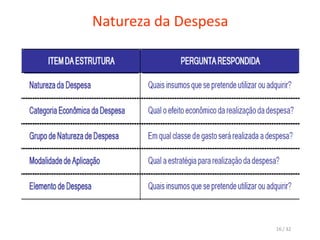

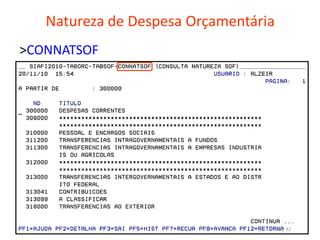

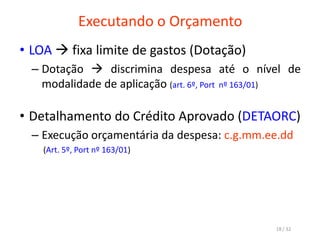

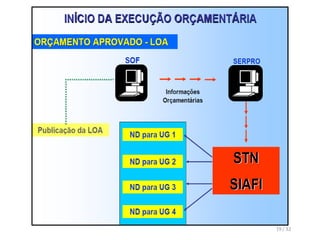

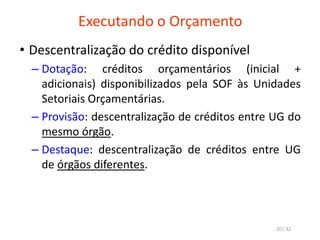

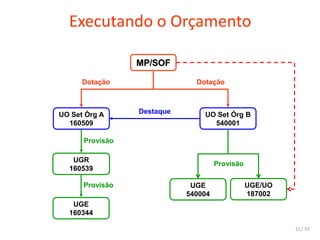

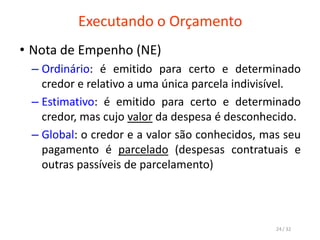

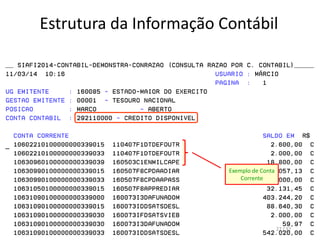

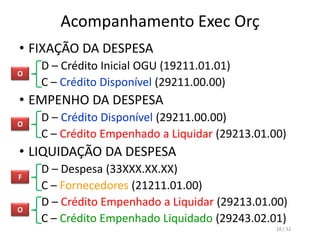

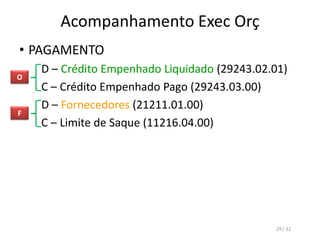

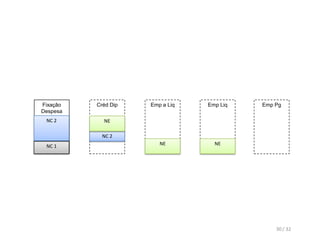

O documento descreve os processos orçamentários e contábeis do governo, incluindo a classificação e execução da despesa orçamentária, a descentralização de créditos, o empenho e liquidação da despesa, e o acompanhamento da execução orçamentária através do plano de contas.