Baixar para ler offline

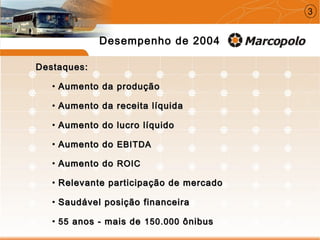

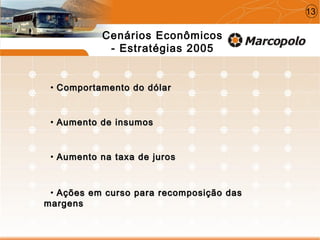

O documento resume os resultados financeiros da Marcopolo em 2004. Houve aumento da produção, receita líquida e lucro líquido em comparação a 2003. As exportações também cresceram nesse período, respondendo por aproximadamente metade da receita total. A empresa projeta novos crescimentos moderados para 2005.