Baixar para ler offline

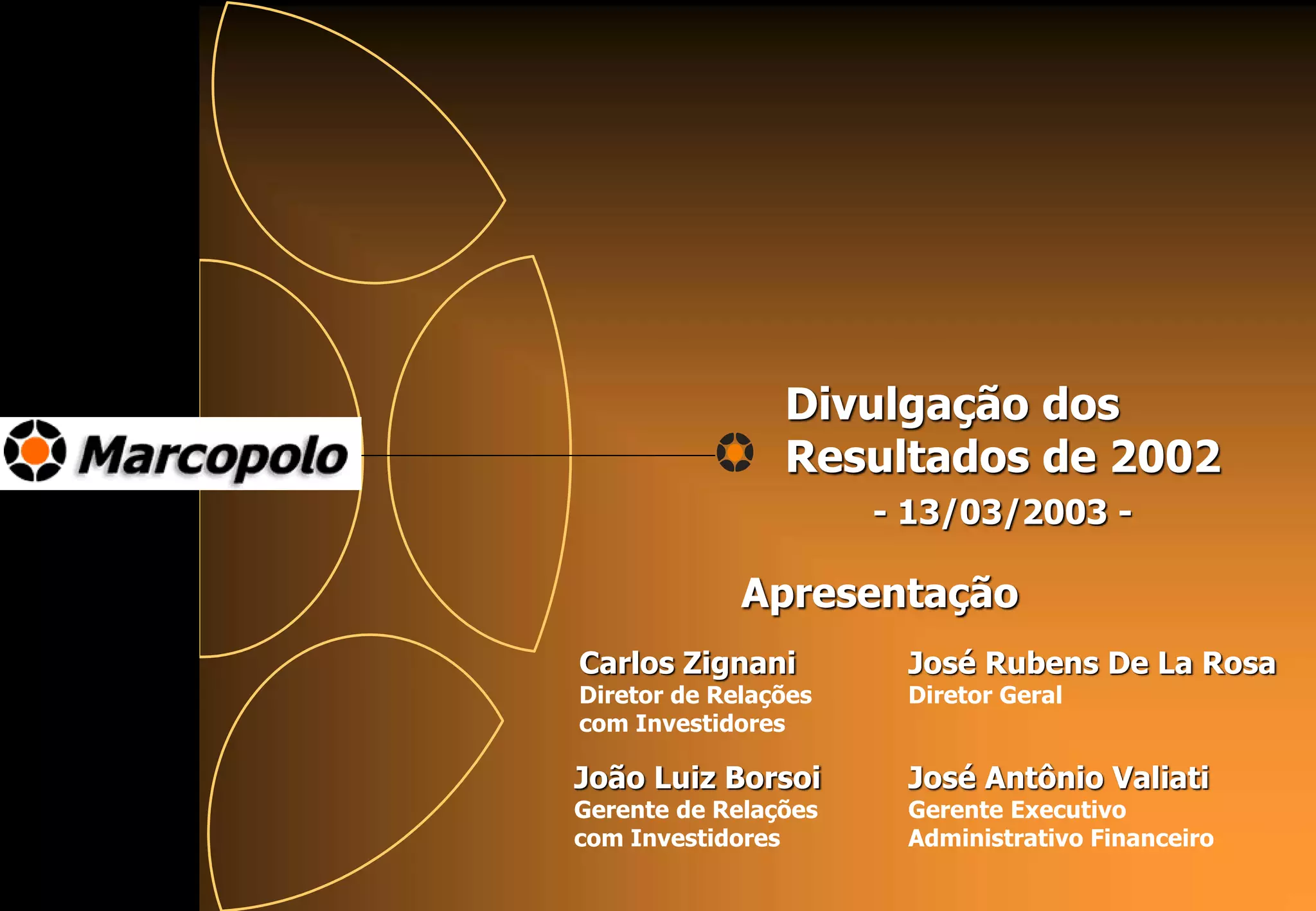

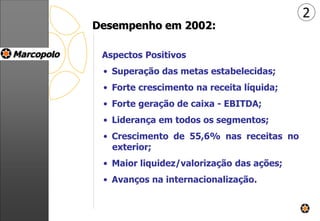

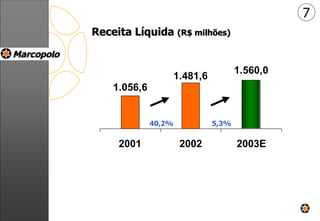

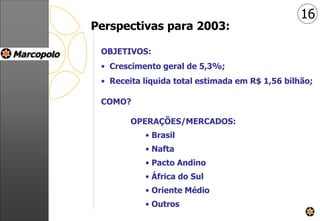

O documento resume os resultados financeiros da Marcopolo em 2002, destacando o crescimento da receita líquida, geração de caixa e liderança nos mercados. Apresenta também os desafios para 2003, como ampliar vantagens competitivas e criar oportunidades de crescimento. Por fim, projeta um crescimento de 5,3% na receita líquida total em 2003.