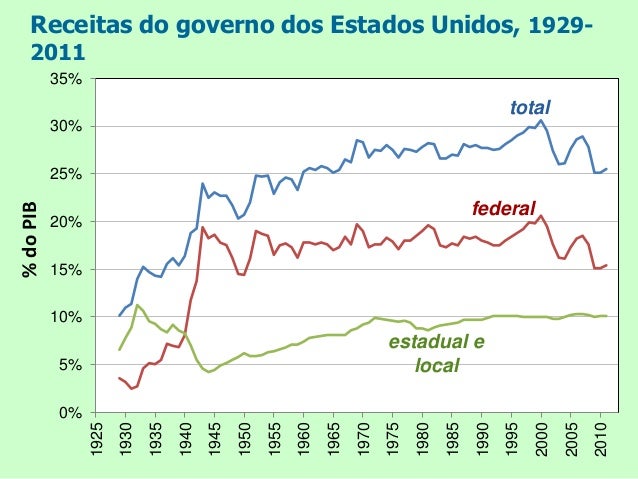

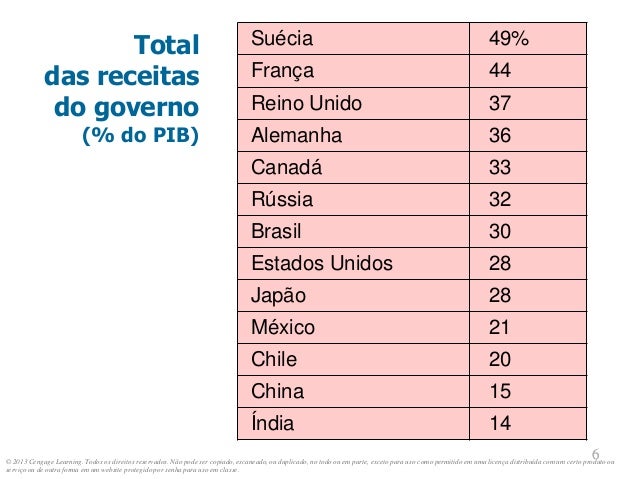

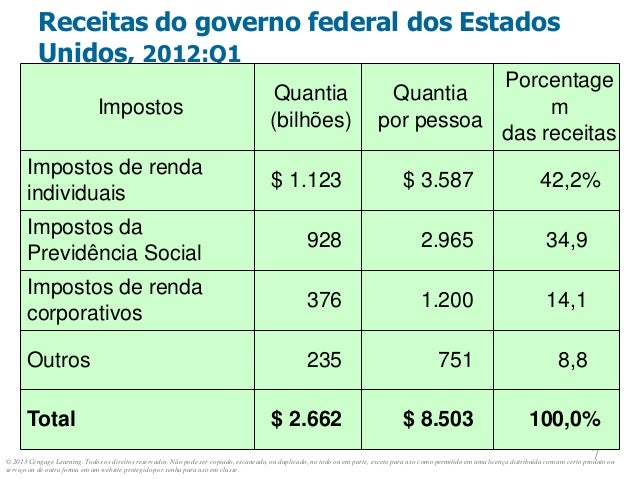

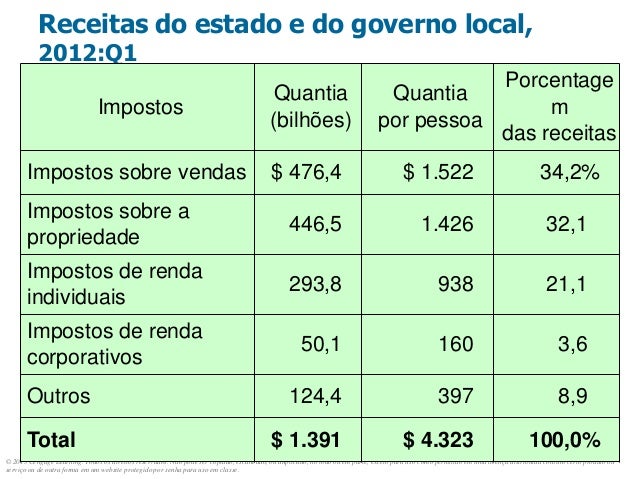

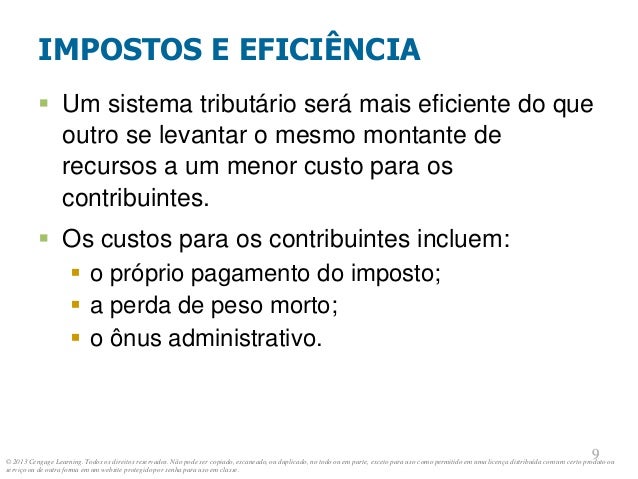

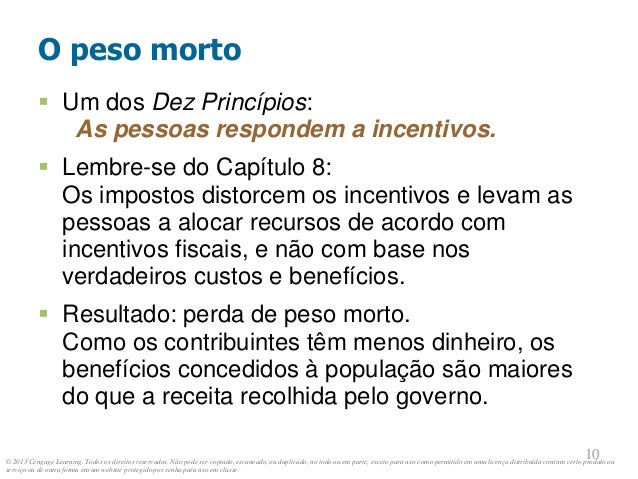

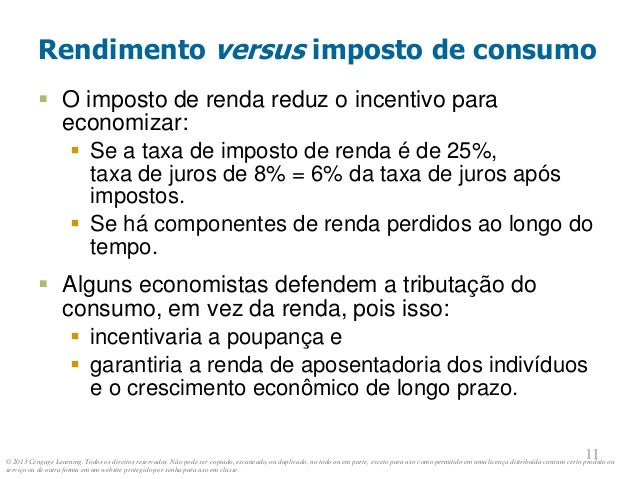

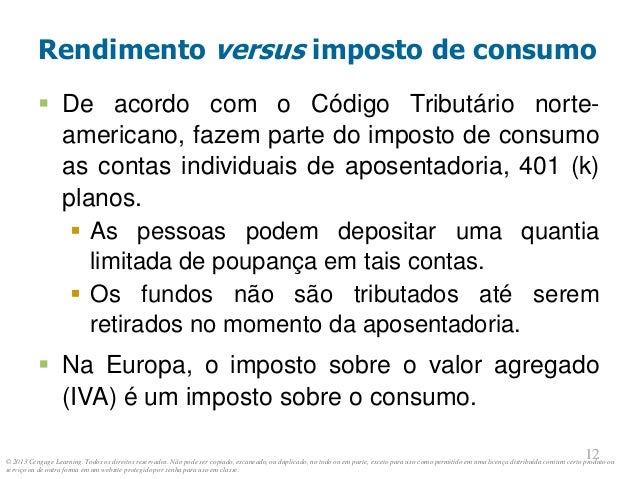

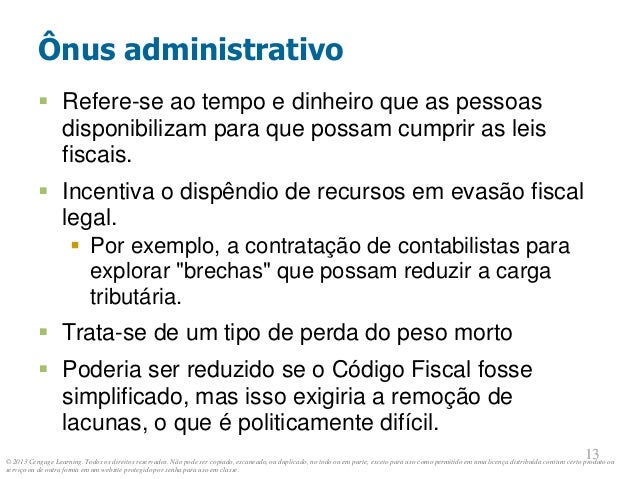

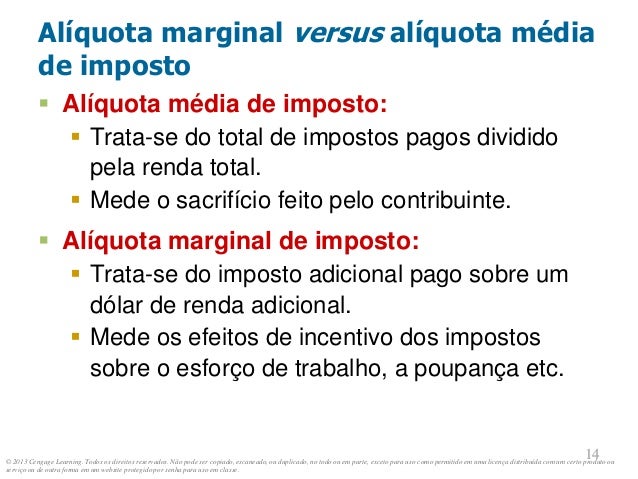

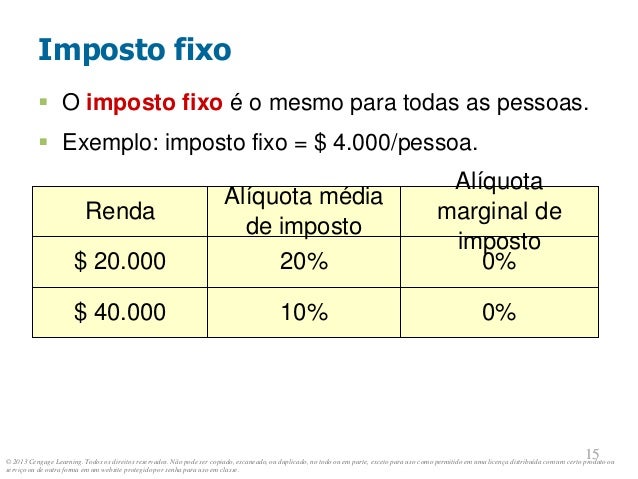

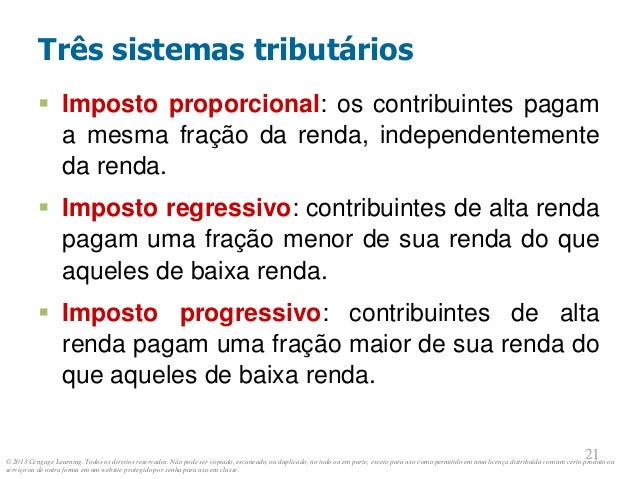

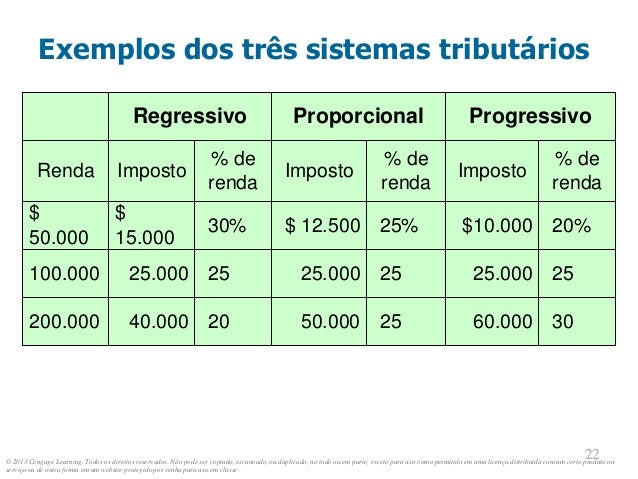

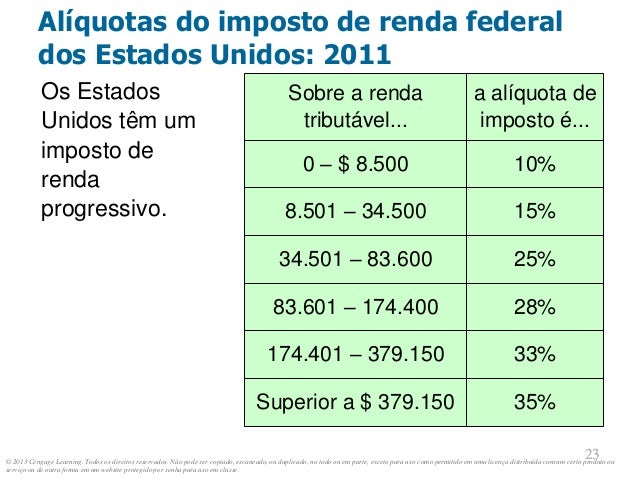

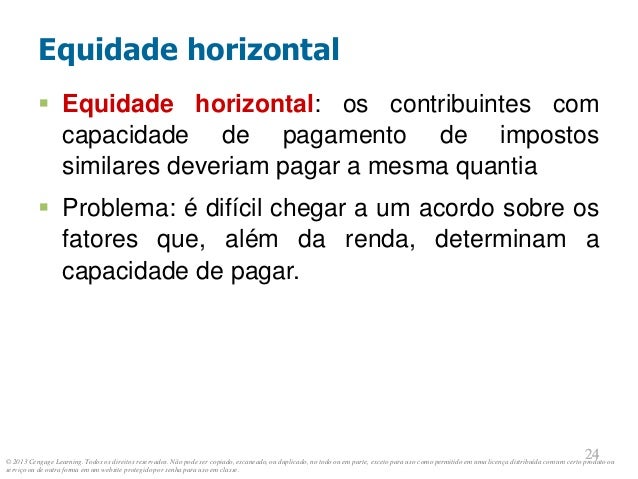

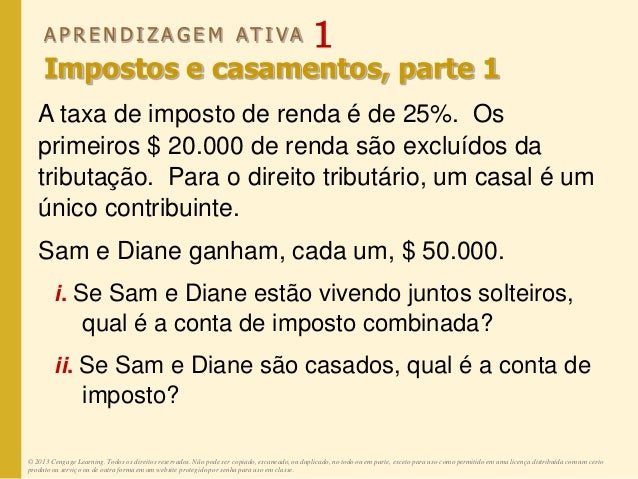

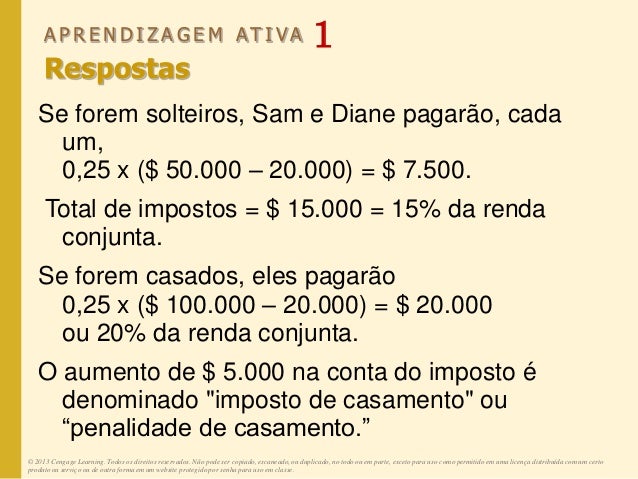

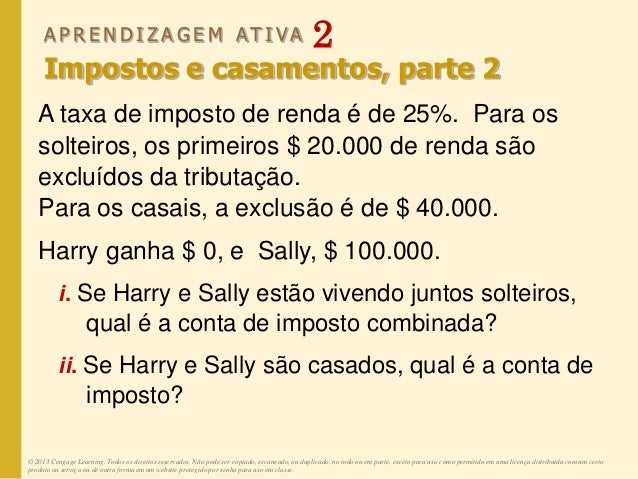

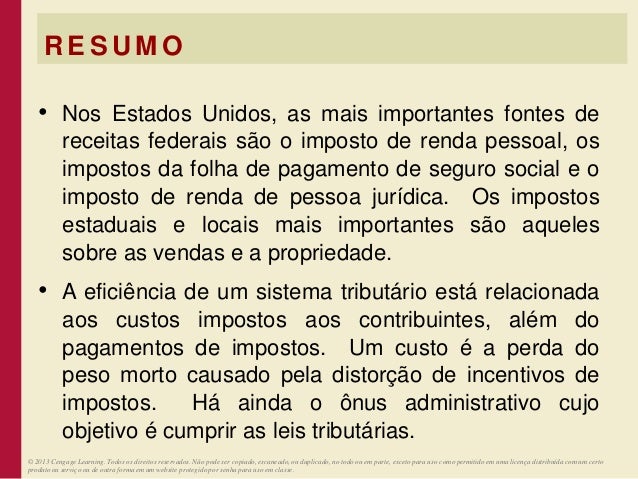

O documento discute a concepção do sistema tributário. Aborda as principais fontes de receita fiscal nos Estados Unidos, os custos de eficiência dos impostos e como avaliar a equidade do sistema tributário. Discute também os principais princípios de um sistema tributário eficiente e justo, como a redução dos custos para os contribuintes, o ônus administrativo e os princípios dos benefícios e da capacidade de pagamento.