Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a 20131126 macro visao_pib3_t2013_prev

Semelhante a 20131126 macro visao_pib3_t2013_prev (7)

Mais de Polibio Braga

Mais de Polibio Braga (20)

20131126 macro visao_pib3_t2013_prev

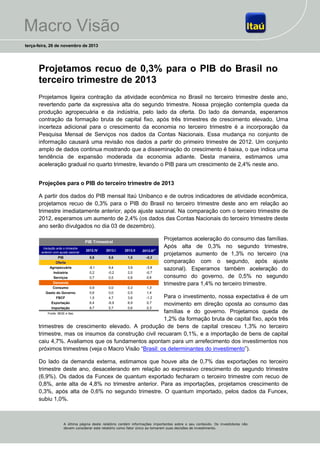

- 1. Macro Visão terça-feira, 26 de novembro de 2013 Projetamos recuo de 0,3% para o PIB do Brasil no terceiro trimestre de 2013 Projetamos ligeira contração da atividade econômica no Brasil no terceiro trimestre deste ano, revertendo parte da expressiva alta do segundo trimestre. Nossa projeção contempla queda da produção agropecuária e da indústria, pelo lado da oferta. Do lado da demanda, esperamos contração da formação bruta de capital fixo, após três trimestres de crescimento elevado. Uma incerteza adicional para o crescimento da economia no terceiro trimestre é a incorporação da Pesquisa Mensal de Serviços nos dados da Contas Nacionais. Essa mudança no conjunto de informação causará uma revisão nos dados a partir do primeiro trimestre de 2012. Um conjunto amplo de dados continua mostrando que a disseminação do crescimento é baixa, o que indica uma tendência de expansão moderada da economia adiante. Desta maneira, estimamos uma aceleração gradual no quarto trimestre, levando o PIB para um crescimento de 2,4% neste ano. Projeções para o PIB do terceiro trimestre de 2013 A partir dos dados do PIB mensal Itaú Unibanco e de outros indicadores de atividade econômica, projetamos recuo de 0,3% para o PIB do Brasil no terceiro trimestre deste ano em relação ao trimestre imediatamente anterior, após ajuste sazonal. Na comparação com o terceiro trimestre de 2012, esperamos um aumento de 2,4% (os dados das Contas Nacionais do terceiro trimestre deste ano serão divulgados no dia 03 de dezembro). PIB Trimestral Variação ante o trimestre anterior com ajuste sazonal PIB Oferta Agropecuária Indústria Serviços Demanda Consumo Gasto do Governo FBCF Exportação 2012.IV 2013.I 2013.II 2013.III e 0,8 0,6 1,5 -0,3 -8,1 0,2 0,7 9,4 -0,2 0,5 3,9 2,0 0,8 -3,9 -0,7 0,6 0,9 0,6 1,5 6,4 0,0 0,0 4,7 -6,9 0,3 0,5 3,6 6,9 1,3 1,4 -1,2 0,7 Projetamos aceleração do consumo das famílias. Após alta de 0,3% no segundo trimestre, projetamos aumento de 1,3% no terceiro (na comparação com o segundo, após ajuste sazonal). Esperamos também aceleração do consumo do governo, de 0,5% no segundo trimestre para 1,4% no terceiro trimestre. Para o investimento, nossa expectativa é de um movimento em direção oposta ao consumo das 0,3 8,7 5,7 0,6 Importação famílias e do governo. Projetamos queda de Fonte: IBGE e Itaú 1,2% da formação bruta de capital fixo, após três trimestres de crescimento elevado. A produção de bens de capital cresceu 1,3% no terceiro trimestre, mas os insumos da construção civil recuaram 0,1%, e a importação de bens de capital caiu 4,7%. Avaliamos que os fundamentos apontam para um arrefecimento dos investimentos nos próximos trimestres (veja o Macro Visão “Brasil: os determinantes do investimento”). Do lado da demanda externa, estimamos que houve alta de 0,7% das exportações no terceiro trimestre deste ano, desacelerando em relação ao expressivo crescimento do segundo trimestre (6,9%). Os dados da Funcex de quantum exportado fecharam o terceiro trimestre com recuo de 0,8%, ante alta de 4,8% no trimestre anterior. Para as importações, projetamos crescimento de 0,3%, após alta de 0,6% no segundo trimestre. O quantum importado, pelos dados da Funcex, subiu 1,0%. A última página deste relatório contém informações importantes sobre o seu conteúdo. Os investidores não devem considerar este relatório como fator único ao tomarem suas decisões de investimento.

- 2. Macro Visão – terça-feira, 26 de novembro de 2013 Pela ótica da oferta, nossa estimativa é que a produção agropecuária recuou 3,9%, devolvendo a alta de mesma intensidade observada no segundo trimestre. Entre as culturas com maior peso no terceiro trimestre, destacam-se a queda de 6,9% da safra de café, o recuo de 14,2% na colheita de laranja, a contração de 11,3% na produção de mandioca e a alta de 11,5% na safra de trigo. Projetamos recuo do PIB da indústria, revertendo parte da expressiva alta do segundo trimestre. Estimamos queda de 0,7% para o PIB da indústria na comparação com o segundo trimestre, após ajuste sazonal. A produção industrial recuou nesse período. Depois de crescer 0,9% entre abril e junho, a produção do setor caiu 1,4% no terceiro trimestre. O setor de extrativa mineral recuperou parte da queda do trimestre anterior e avançou 2,2%. Mas isso não foi suficiente para compensar a queda da indústria de transformação (-1,8%), liderada pela queda de 4,3% da produção de bens de consumo duráveis. Para o setor de serviços, projetamos expansão de 0,6%, ritmo um pouco abaixo do observado no segundo trimestre (0,8%). Uma incerteza adicional na divulgação dos dados do terceiro trimestre resulta da revisão das Contas Nacionais, especialmente devido ao uso da Pesquisa Mensal de Serviços (PMS) no cálculo do PIB do setor. Essa revisão deve alterar os dados de três subsetores de serviços: (i) transporte, armazenagem e correio; (ii) serviços de informação; e (iii) outros serviços. Considerando os dados nominais da PMS e estimativas para os deflatores, calculamos que essa mudança pode elevar a taxa de crescimento do PIB de 2012 em cerca de 0,5 ponto porcentual (o PIB cresceu 0,9% em 2012). Os três subsetores de serviços devem apresentar taxas de crescimento mais elevadas na nova metodologia do que na atual. No entanto, para 2013 os efeitos são mais incertos. O impacto deverá será menor. Enquanto que os setores de transporte, armazenagem e correio e serviços de comunicação devem ter crescido mais na nova metodologia, no setor de outros serviços o desempenho deve ter sido mais fraco. Como o setor outros serviços pesa quase o dobro da soma dos outros dois, esse seu enfraquecimento tende a suavizar o impacto dos outros setores no PIB de 2013. Conjunto de dados continua compatível com crescimento baixo da economia Crescimento pouco disseminado no 3T 4 3 % %, var. trimestral dessazonalizada 90 80 2 70 1 60 0 50 -1 40 -2 30 -3 20 -4 10 PIB Difusão dos dados (direita) -5 1998.III 2001.III 2004.III 2007.III 2010.III 0 2013.III Um conjunto amplo de dados relacionados à atividade econômica mostra uma disseminação baixa desses dados, com poucos índices em expansão, o que é uma indicação de tendência de crescimento moderado da economia. Esse conjunto de dados, que incorpora indicadores de vendas, produção, renda, confiança de empresários e consumidores, intenção de compra de bens duráveis, emprego, crédito, despesas do setor público, exportação, etc., é bastante correlacionado com a taxa de crescimento do PIB. Esse indicador não tem se alterado de forma relevante nos últimos trimestres. Além de ser um indicador coincidente, testes estatísticos mostram que o índice de difusão desses dados no trimestre corrente possui informação útil para prever o PIB do trimestre seguinte. Como ilustra o gráfico, o conjunto de dados não Fonte: IBGE, Itaú Página 2

- 3. Macro Visão – terça-feira, 26 de novembro de 2013 mostrou, até o terceiro trimestre deste ano, um aumento consistente e robusto da atividade econômica. Isso reforça que fatores temporários, como a aceleração da produção de bens de capital e o forte crescimento do setor agropecuário, contribuíram para a expressiva expansão da economia no segundo trimestre. Logo, parte disso está sendo revertida no terceiro trimestre, levando a uma ligeira queda do PIB na nossa estimativa. Na média dos dois trimestres o crescimento continua moderado, como indicado pelo baixo índice de difusão dos últimos trimestres. Avaliamos que para a economia ganhar força de forma mais consistente, com retomada duradoura dos investimentos, a expansão precisa se tornar mais disseminada. Indicadores correntes sugerem aceleração gradual do PIB no quarto trimestre de 2013 PIB: crescimento trimestral 4 % 3 2,6 2,7 2,0 2 1,5 1,2 1 1,5 1,0 1,0 0,8 0,4 0,2 0,2 0,1 0,4 0,8 0,6 0,6 0 -0,1 -0,3 -1 -2 -1,6 -3 2009.I 2009.IV 2010.III 2011.II 2012.I 2012.IV 2013.III Fonte: IBGE, Itaú Os dados já disponíveis apontam para uma recuperação moderada da atividade econômica neste trimestre. Indicadores sugerem expansão da economia, liderada pelas vendas no varejo. A prévia do PIB mensal Itaú Unibanco para outubro ficou em 0,4%. Apesar da expectativa de alta, ela deve ser moderada. Alguns indicadores mostram que há excesso de estoques na indústria. Esse processo de ajustamento deve afetar o ritmo de crescimento da economia neste e no próximo trimestre. Além disso, a confiança em patamares mais baixos e o aumento das taxas reais de juros são indicações de uma desaceleração dos investimentos. Do lado do consumo, a massa salarial real cresce a taxas menores. Apesar da baixa taxa de desemprego, a população ocupada diminuiu, o que reduz a expansão da massa de rendimento e afeta o consumo. Além disso, o aumento dos juros e a diminuição do efeito do crédito direcionado para a compra de bens duráveis devem desacelerar as vendas no varejo. As despesas do setor público também devem crescer a um ritmo mais lento no fim deste ano. A baixa disseminação dos dados relacionados à atividade econômica, como mencionado anteriormente, é outro indício de expansão gradual da economia adiante. Portanto, estimamos que a economia teve ligeiro recuo no terceiro trimestre, com destaque para a queda do PIB da agropecuária e da indústria, do lado da oferta, e do investimento, do lado da demanda. Mas, para o trimestre corrente, as perspectivas são de aceleração gradual. Nesse cenário, o PIB cresce 2,4% neste ano. Para 2014, projetamos 1,9% para o crescimento do PIB. Aurélio Bicalho Economista Página 3

- 4. Macro Visão – terça-feira, 26 de novembro de 2013 Pesquisa macroeconômica – Itaú Ilan Goldfajn – Economista-Chefe Para acessar nossas publicações e projeções visite nosso site: http://www.itau.com.br/itaubba-pt/analises-economicas/publicacoes/ Informações Relevantes Este relatório foi preparado e publicado pelo Departamento de Pesquisa Macroeconômica do Banco Itaú Unibanco S.A. (“Itaú Unibanco”). Este relatório não é um produto do Departamento de Análise de Ações do Itaú Unibanco ou da Itaú Corretora de Valores S.A. e não deve ser considerado um relatório de análise para os fins do artigo 1º da Instrução CVM n.º 483, de 6 de Julho de 2010. 2. Este relatório tem como objetivo único fornecer informações macroeconomias, e não constitui e nem deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas neste relatório foram consideradas razoáveis na data em que o relatório foi divulgado e foram obtidas de fontes públicas consideradas confiáveis. O Grupo Itaú Unibanco não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Este relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas neste relatório refletem a opinião atual do analista responsável pelo conteúdo deste relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.] O Grupo Itaú Unibanco não tem obrigação de atualizar, modificar ou alterar este relatório e de informar o leitor. 3. O analista responsável pela elaboração deste relatório, destacado em negrito, certifica, por meio desta que as opiniões expressas neste relatório refletem, de forma precisa, única e exclusiva, suas visões e opiniões pessoais, e foram produzidas de forma independente e autônoma, inclusive em relação ao Itaú Unibanco, à Itaú Corretora de Valores S.A. e demais empresas do Grupo. 4. Este relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito do Itaú Unibanco. Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis mediante solicitação. O Itaú Unibanco e/ou qualquer outra empresa de seu grupo econômico não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Observação Adicional nos relatórios distribuídos no (i) Reino Unido e Europa: Itau BBA International plc: Este material é distribuído e autorizado pelo Itau BBA International plc (Itau BBA UK) em conformidade com o Artigo 21 do Financial Services and Markets Act 2000. O material que descreve os serviços e produtos oferecidos pelo Itaú Unibanco SA (Itaú) foi elaborado por aquela entidade. IBBA UK é uma filial do Itaú. Itaú é uma instituição financeira validamente existente sob as leis do Brasil e membro do Grupo Itaú Unibanco. Itaú BBA International plc sede 20 º andar, 20 de Primrose Street, London, Reino Unido, EC2A 2EW e está autorizado pela Prudential Regulation Authority e regulado pela Autoridade de Conduta Financeira e do Prudential Regulation Authority (FRN 575225). Itaú BBA International plc Sucursal Lisboa e a Sucursal Financeira Exterior localizada na Madeira são reguladas pelo Banco de Portugal para a realização de negócios em todos os escritórios. Itaú BBA International plc tem escritórios de representação na França, Alemanha, Espanha e Colômbia, que estão autorizados a realizar atividades limitadas e as atividades de negócios realizados são regulados pelo Banque de France, Bundesanstalt fur Finanzdienstleistungsaufsicht (BaFin), Banco de España e Superintendência Financeira da Colômbia, respectivamente . Nenhum dos escritórios e filiais lida com clientes de varejo. Para qualquer dúvida entre em contato com o seu gerente de relacionamento. Para mais informações acesse: www.itaubba.co.uk. Itau BBA UK Securities Limited: Este material é distribuído e autorizado pelo Itau BBA International plc (Itau BBA UK) em conformidade com o Artigo 21 do Financial Services and Markets Act 2000. Este material é direcionado exclusivamente a contrapartes elegíveis e profissionais, definidas pela Autoridade de Conduta Financeira. O material que descreve os serviços e produtos oferecidos pelo Itaú Unibanco SA (Itaú) foi elaborado por aquela entidade. IBBA UK é uma filial do Itaú. Itaú é uma instituição financeira validamente existente sob as leis do Brasil e membro do Grupo Itaú Unibanco. Itau BBA UK Securities Limited sede 20 º andar, 20 de Primrose Street, London, Reino Unido, EC2A 2EW e é autorizado e regulado pela Autoridade de Conduta Financeira (FRN494837); (ii) EUA: A Itaú BBA USA Securities Inc., uma empresa membro da FINRA/SIPC, está distribuindo este relatório e aceita a responsabilidade pelo conteúdo do mesmo. O investidor americano que receber este relatório e desejar realizar uma operação com um dos valores mobiliários analisados neste relatório, deverá fazê-lo através da Itaú USA Securities Inc., localizada na 767 Fifth Avenue, 50th Floor, New York, NY 10153; (iii) Ásia: Este relatório é distribuído em Hong Kong pela Itaú Asia Securities Limited, autorizada a operar em Hong Kong nas atividades reguladas do Tipo 1 (operações com títulos e valores mobiliários) pela Securities and Futures Commission. A Itaú Asia Securities Limited aceita toda a responsabilidade legal pelo conteúdo deste relatório. Em Hong Kong, um investidor que desejar adquirir ou negociar os valores mobiliários abrangidos por este relatório deverá entrar em contato com a Itaú Asia Securities Limited, no endereço 29th Floor, Two IFC, 8 Finance Street - Central, Hong Kong; (iv) Japão: Este relatório é distribuído no Japão pela Itaú Asia Securities Limited - Filial de Tóquio, Número de Registro (FIEO) 2154, Diretor, Kanto Local Finance Bureau, Associação: Associação dos Operadores de Títulos Mobiliários do Japão; (v) Oriente Médio: Este relatório foi distribuído pela Itaú Middle East Limited. A Itaú Middle East Limited é regulada pela Dubai Financial Services Authority e é localizada no endereço Al Fattan Currency House, Suite 305, Level 3, Dubai International Financial Centre, PO Box 482034, Dubai, Emirados Árabes Unidos. Esse material é destinado apenas para Clientes Profissionais (conforme definido pelo módulo de Conduta de Negócios da DFSA), outras pessoas não deverão utilizá-lo; (vi) Brasil: A Itaú Corretora de Valores S.A., uma subsidiaria do Itaú Unibanco S.A., autorizada pelo Banco Central do Brasil e aprovada pela Comissão de Valores Mobiliários brasileira, está distribuindo este relatório. Caso haja necessidade, entre em contato com o Serviço de Atendimento a Clientes, telefones nº. 4004-3131* (capital e áreas metropolitanas) ou 0800-722-3131 (outras localidades) durante o expediente comercial, das 09h00 às 20h00. Se desejar reavaliar a solução apresentada, após a utilização destes canais, ligue para a Ouvidoria Corporativa Itaú, telefone nº. 0800 570 0011 (em dias úteis das 9h00 às 18h00), ou entre em contato por meio da Caixa Postal 67.600, São Paulo-SP, CEP 03162-971. 1. * Custo de uma Chamada Local. Página 4