Turbulência Internacional e Impacto para as Exportações do Brasil

•

0 gostou•253 visualizações

Avaliação dos impactos das oscilações no mercado internacional durante a segunda quinzena de setembro sobre as exportações brasileiras. Estudo elaborado pela Área de Análise Econômica do Comércio Exterior do Departamento de Relações Internacionais e Comércio Exterior da FIESP. Publicado em: 26.09.2011

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (6)

Destaque

Destaque (20)

Semelhante a Turbulência Internacional e Impacto para as Exportações do Brasil

Semelhante a Turbulência Internacional e Impacto para as Exportações do Brasil (7)

Mais de Fiesp Federação das Indústrias do Estado de SP

Mais de Fiesp Federação das Indústrias do Estado de SP (20)

Turbulência Internacional e Impacto para as Exportações do Brasil

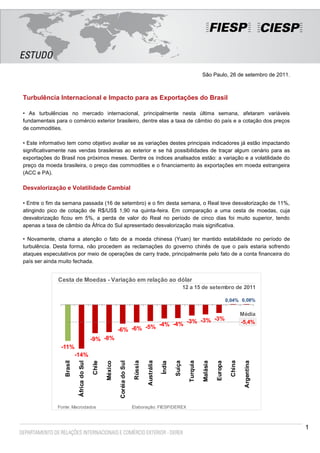

- 1. São Paulo, 26 de setembro de 2011. Turbulência Internacional e Impacto para as Exportações do Brasil • As turbulências no mercado internacional, principalmente nesta última semana, afetaram variáveis fundamentais para o comércio exterior brasileiro, dentre elas a taxa de câmbio do país e a cotação dos preços de commodities. • Este informativo tem como objetivo avaliar se as variações destes principais indicadores já estão impactando significativamente nas vendas brasileiras ao exterior e se há possibilidades de traçar algum cenário para as exportações do Brasil nos próximos meses. Dentre os índices analisados estão: a variação e a volatilidade do preço da moeda brasileira, o preço das commodities e o financiamento às exportações em moeda estrangeira (ACC e PA). Desvalorização e Volatilidade Cambial • Entre o fim da semana passada (16 de setembro) e o fim desta semana, o Real teve desvalorização de 11%, atingindo pico de cotação de R$/US$ 1,90 na quinta-feira. Em comparação a uma cesta de moedas, cuja desvalorização ficou em 5%, a perda de valor do Real no período de cinco dias foi muito superior, tendo apenas a taxa de câmbio da África do Sul apresentado desvalorização mais significativa. • Novamente, chama a atenção o fato de a moeda chinesa (Yuan) ter mantido estabilidade no período de turbulência. Desta forma, não procedem as reclamações do governo chinês de que o país estaria sofrendo ataques especulativos por meio de operações de carry trade, principalmente pelo fato de a conta financeira do país ser ainda muito fechada. Cesta de Moedas - Variação em relação ao dólar 12 a 15 de setembro de 2011 0,04% 0,08% Média -3% -3% -3% -5,4% -6% -6% -5% -4% -4% -9% -8% -11% -14% Austrália China Rússia Turquia Argentina Suíça Coréia do Sul Brasil Malásia África do Sul Chile Europa México Índia Fonte: Macrodados Elaboração: FIESP/DEREX 1

- 2. • A volatilidade da moeda é outro foco de análise que traz preocupações para a economia do Brasil. Neste caso, o Real foi também a segunda moeda que mais volatilidade apresentou e novamente o Rande, da África do Sul, exibiu maior índice. Esta análise se reveste de importância pois pode paralisar projetos de investimento e planos de produção no curto prazo. • Ressalta-se que a tendência de alta volatilidade já havia sido verificada na crise de 2008 e reforça o argumento de que a moeda brasileira, cuja cotação oscilava entre o patamar R$ 1,55 e R$ 1,65, estava sobrevalorizada. As medidas adotadas pelo Governo (redução da taxa básica de juros e introdução de IOF) atuam também no sentido de desvalorizar a moeda. Cesta de Moedas - Volatilidade da Taxa de Câmbio 12 a 15 de setembro de 2011 5,0% 3,9% 3,3% 3,0% 2,1% 2,1% 1,8% 1,8% 1,5% 1,5% 1,1% Média 2,0% 0,8% 0,16% 0,06% Austrália China Rússia Turquia Argentina Suíça Coréia do Sul Brasil Malásia África do Sul Chile Europa México Índia Fonte: Macrodados Elaboração: FIESP/DEREX O Preço de Exportação das Principais Commodities Exportadas pelo Brasil • A perda de valor das principais commodities exportadas pelo Brasil nesta semana é outro fator importante que pode impactar na queda do saldo comercial, na receita dos exportadores e na capacidade de importar do país. • Entre os dias 16 e 22 de setembro, todos os índices das principais commodities internacionais exportadas pelo Brasil (soja, petróleo, minério de ferro, algodão, suco de laranja e carne bovina) tiveram retração, com exceção da carne bovina. Os principais produtos da pauta, como minério de ferro e soja, sofreram quedas de 5,6% e 1,2% respectivamente, mas abaixo da desvalorização do câmbio, o que ajudaria a elevar ou manter a receita dos exportadores. • Os produtos com quedas mais elevadas foram o açúcar e o algodão, com retração de 13% e 12% respectivamente. Em ambos os casos, a queda não é compensada pela desvalorização cambial da semana, da ordem de 11%. 2

- 3. Variação nos preços de Commodities selecionadas 15 a 22 de setembro de 2011 -1,2% -2,3% -3,0% -5,6% Entre 15/09 e 22/09 houve uma -7,3% desvalorização de 11% do Real -8,5% -11,7% -13,0% Açúcar Algodão Petróleo Milho Soja Suco de Carne Minério de laranja bovina ferro Fonte: BM&F e Bloomberg O Financiamento em Dólares das Exportações Brasileiras • Um dos canais de transmissão mais importantes para os exportadores brasileiros durante a crise iniciada em 2008 foi a súbita e abrupta queda nas linhas de crédito às exportações do Brasil, em especial as linhas de Adiantamento de Contratos de Câmbio (ACC). Por falta de uma resposta pronta do Banco Central do Brasil (BACEN) – a resposta adequada veio apenas algumas semanas após o agravamento – a redução das exportações do Brasil se deu de forma mais acintosa do que se imaginava. • Este canal é, atualmente, o mais preocupante, pois será a consequência de uma piora no sistema interbancário internacional, principalmente no continente europeu, e tem potencial de gerar efeito contágio na economia mundial que pode se traduzir em redução ainda maior do crescimento global ou até nova onda de recessões. • Os dados disponibilizados pelo BACEN apresentam os valores de ACC apenas até a última sexta-feira, dia 16 de setembro e, embora não estejam tão atualizados quanto os valores de taxa de câmbio e preços de commodities, dão sinais de que o ritmo está mais moderado. Não houve crescimento do volume diário de ACC em setembro em relação à agosto – o valor é o segundo maior do ano. 3

- 4. Média diárias de contratos - 2011 em US$ milhões 313 253 252 241 241 222 214 205 249 210 159 153 194 197 201 167 118 ACC PA 82 Jan Fev Mar Abr Mai Jun Jul Ago Set* *11 dias úteis de setembro, até dia 16/09/2011 Fonte: Banco Central do Brasil • Não é possível ser conclusivo neste caso, pois uma piora na saúde de bancos internacionais pode gerar quebra imediata no repasse de linhas, além de redução dos prazos de pagamentos e elevação do custo de capital. Além disso, como o problema ainda está localizado nos bancos europeus, os exportadores podem estar trocando as linhas destes bancos por de outros ao redor do mundo. 1 • A propósito, os bancos europeus representam quase 15% do total dos ativos bancários no Brasil e 76% do total dos ativos bancários estrangeiros no país. Espanha, Países Baixos, Portugal e Reino Unido são as principais origens dos bancos estrangeiros no Brasil. Exportações de Manufaturados e Perspectivas • Ainda não é possível concluir se as exportações de produtos manufaturados serão afetadas pela piora da economia global. • Se por um lado a desvalorização cambial pode ampliar as receitas dos exportadores em Reais e inibir em alguma escala a compra de bens importados, a ameaça de redução ainda maior do crescimento global pode reduzir a demanda por bens produzidos no Brasil, em especial na Zona do Euro, destino de 19% das exportações brasileiras de bens manufaturados. • Não existem sinais claros de que a demanda dos principais países compradores de bens manufaturados do Brasil (em especial na América Latina) será afetada no curto prazo e nem que as linhas de trade finance (ACC e PA) estejam se contraindo. Uma reversão destas linhas associada a uma piora na Zona do Euro poderia afetar o crescimento de outras regiões do globo. • O BACEN e o BNDES devem ficar atentos a estes dados e agir com pronta disponibilidade para eventualmente substituir recursos de linhas internacionais de crédito, seja com leilões de reservas cambiais ou ampliação das linhas do BNDES EXIM. 1 Relatório do Latin America Economic Analyst 4

- 5. EQUIPE TÉCNICA Federação das Indústrias do Estado de São Paulo – FIESP Departamento de Relações Internacionais e Comércio Exterior – DEREX Diretor Titular: Roberto Giannetti da Fonseca Gerente: Frederico Arana Meira Área de Análise Econômica do Comércio Exterior Coordenador: Fabrízio Sardelli Panzini Equipe: Paula Bolonha, Wellington Freire, Paulo Vitor Lira, Laura Gonçalves. Endereço: Av. Paulista, 1313, 4º andar – São Paulo/SP – 01311-923 Telefones: (11) 3549-4234 Fax: (11) 3549-4730 5