Direito contabil - FATEC 2006 - Wander Theóphilo de Souza

•Transferir como PPTX, PDF•

3 gostaram•2,629 visualizações

Resumo de Aula

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (11)

Destaque

Destaque (13)

Semelhante a Direito contabil - FATEC 2006 - Wander Theóphilo de Souza

Semelhante a Direito contabil - FATEC 2006 - Wander Theóphilo de Souza (20)

Direito contabil - FATEC 2006 - Wander Theóphilo de Souza

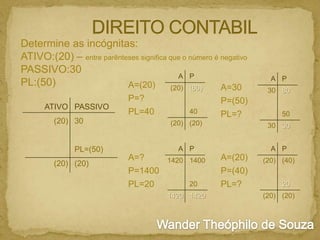

- 1. Determine as incógnitas: ATIVO:(20) – entre parênteses significa que o número é negativo PASSIVO:30 A P PL:(50) A=(20) A=30 (20) (60) ATIVO PASSIVO P=? PL=40 (20) 30 30 80 50 (20) (20) A=? P=1400 PL=20 30 30 A P PL=(50) (20) (20) 40 P=(50) PL=? A P A P 1420 1400 20 1420 1420 A=(20) P=(40) PL=? (20) (40) 20 (20) (20)

- 2. Os sócios integralizam o capital social, assim: Moeda corrente:100.000 veículos: 20.000 máquinas: 30.000 Isolar a conta maior e aplicar na Tabela TABELA contas do Ativo § aumentando – DEBITA § diminuindo – CREDITA D caixa OBS:Podemos Debitar e Creditar a vontade as contas do C a banco Ativo, mas o saldo deverá ser devedor.

- 3. Nossa compra de mercadoria à vista foi de R$ 2.000,00 LIVRO DIÁRIO MERCADORIA – CAIXA R$ 2.000,00 LIVRO RAZÃO D Mercadoria C a caixa R$ 2.000,00 Nosso recebimento de duplicatas foi de R$ 1.000,00 LIVRO DIÁRIO DUPLICATAS À RECEBER – CAIXA R$ 1.000,00 LIVRO RAZÃO D Caixa C a duplicatas à receber R$ 1.000,00 Obs.: Débito não devo nada a ninguém Compra de um veículo à vista pago com cheque do BANK SOUTH, R$ 12.000,00 LIVRO RAZÃO D Veículo LIVRO DIÁRIO VEICULO-BANK SOUTH C a Bank South R$ 12.000,00 Obs.: Aumentei o ativo então debito

- 4. RAZONETE VEÍCULO ATIVO PASSIVO DEBITO 0 12.000,00 BANK SOUTH ATIVO PASSIVO CREDITO 12.000,00 TABELAS DE CONTAS DO PASSIVO E DO PATRIMONIO LÍQUIDO AUMENTANDO – CREDITO DIMINUINDO –DEBITO Obs.:Podemos debitar e creditar a vontade as contas do passivo e do patrimônio liquido , mas o saldo deverá ser credor.

- 5. Nossa compra de mercadorias à prazo foi de R$ 2.000,00 LIVRO DIÁRIO MERCADORIA – DUPLICATAS À PAGAR R$ 2.000,00 LIVRO RAZÃO D a duplicatas à pagar C mercadorias R$ 2.000,00 Nossa compra de mercadorias a prazo foi de R$ 10.000,00 LIVRO DIÁRIO LIVRO RAZÃO MERCADORIAS – DUPLICATAS À PAGAR D mercadorias R$ 10 .000,00 C a duplicatas à pagar R$ 10.000,00 Obs.: PASSIVO>CREDITA Nosso pagamento de duplicatas com cheque no Banco Soul,R$ 1.000,00 LIVRO RAZÃO BANCO SOUL –DUPLICATAS À PAGAR R$ 1.000,00 D duplicatas à pagar C a Banco Soul

- 6. Os sócios integralizaram um capital: MOEDA CORRENTE 100.000,00 VEICULOS 20.000,00 MÁQUINAS 30.000,00 CONTA: Caixa – 100.000 Veículos 20.000 – DIVERSOS Máquinas 30.000 CAPITAL ATIVO DIVERSOS C a capital social D caixa veículo máquina – Capital Social 150.000,00 VEICULO ATIVO 150.000 R$150.000,00 R$100.000,00 R$ 20.000.00 R$ 30.000,00 PASSIVO 20.000 CAIXA ATIVO 100.000 PASSIVO PASSIVO MAQUINA ATIVO 30.000 PASSIVO

- 7. PATRIMONIAIS – ATIVO PASSIVO PATRIMONIO LÍQUIDO RESULTADO – DESPESA RECEITA DESPESAS RECEITAS GASTOS INVESTENTOS DESPESAS DESENBOLSOS CUSTOS ENCAIXE Despesas serão sempre debitadas em 1º de janeiro a 31 de dezembro, somente no final do exercício comercial ela será creditada para o seu encerramento e apuração de resultados. Receita serão sempre creditadas em 1º de janeiro a 31 de dezembro, somente no final do exercício comercial ela será encerrada para a apuração dos resultados.

- 8. CONTAS Lucro ou prejuízo DÉBITO CRÉDITO (2.000) (2.000) (30.000) 30.000 Vendas 40.000 40.000 Duplicata a receber (3.000) Capital social C.M.V. Custo Mercadoria Vendida 25.000 Banco * com empréstimo Máquinas Ações da Petrobrás Caixa RESULTADO (3.000) 25.000 5.000 5.000 30.000 30.000 5.000 5.000 16.000 16.000 73.000 73.000 VERDADEIRO OU FALSO ( F ) A soma do Ativo + Despesa não será igual a soma do Passivo + PL+Receita. ( V ) A soma do Ativo + Receita não será igual e a soma do Passivo + PL+ Despesa.

- 9. 1.ATIVO 1.1 Circulante 1.1.1 caixa (-) PDD- Provisão de Devedores Duvidosos 1.1.2 Banco Sul SA – Conta movimento 1.1.3 Estoque ATIVO CIRCULANTE AC= Jogamos aqui os bens diretos que pretendemos fazer dinheiro de imediato. 1.1.4 Duplicatas a Receber 1.1.5 Aplicações no Banco Mafra 1.2 Realizável a Longo Prazo 1.2.1 Duplicatas a Receber 1.3 Permanente 1.3.1 Investimento 1.3.1.1 Ações Coligadas 1.3.1.2 Obras de Arte 1.3.1.3 Apartamento para aluguel 1.3.2 Imobilizado 1.3.2.1 Terrenos 1.3.2.2 Edificações – 25 anos – 4 %a.a 1.3.2.3 Veículos – 5 anos – 20%a.a 1.3.2.4 Máquinas – 10 anos – 10%a.a 1.3.2.5 Computadores – 5 anos – 20% a.a 1.3.2.6 Móveis e Utensílios – 10 anos – 10%a.a 1.3.3 Diferido 1.3.3.1 Gastos pré-operacionais PERMANENTE Ao jogarmos aqui não temos a intenção de vender, contudo, se necessário podemos vender. Este grupo vai estar gerando riquezas para a empresa. Este grupo deve ser o maior e mais seco possível.

- 10. 2 PASSIVO DEDUÇÕES 2.1 Circulante São todos os impostos incidentes sobre as vendas: 2.1.1 Duplicatas a Pagar IPI,ICMS,ISS,PIS,COFINS 2.1.2 Impostos a Recolher Sob venda ou faturamento 2.1.3 Salários a Pagar 2.2 Exigível a Longo Prazo – ( até 365 dias) 2.2.1 Duplicatas a Pagar – 2.3 REF- Resultado de Exercícios Futuros 2.4 Patrimônio Líquido 2.4.1 Capital Social 2.4.2 Lucro ou prejuízo acumulado 2.4.3 Reservas RECEITA BRUTA DE VENDAS (-) DEDUÇÃO = RECEITA LÍQUIDA 100.000,00 30.000,00 70.000,00 (-) C.M.V 50.000,00 =LUCRO BRUTO 20.000,00 (-) DESPESAS OPERACIONAIS 50.000,00 (SALARIOS + JUROS =LUCRO OPERACIONAL (30.000,00) (-) DESPESAS NÃO OPERACIONAIS 10.000,00 (+) RECEITAS NÃO OPERACIONAIS70.000,00 =LUCRO ANTES DO IMP. DE RENDA30.000,00

- 11. EXERCÍCIOS ATIVO a receber a recuperar PASSIVO a recolher a pagar Some os valores de cada coluna e divida por dois BALANCETE DE VERIFICAÇÃO CONTAS DUPLICATAS A PAGAR VENDAS CAPITAL SOCIAL DUPLICATAS A RECEBER CMV SALÁRIOS DESPESAS C&V DE DOLAR COMISSOES RECEBIDAS ALUGUEL PAGO PIS SEM FATURAMENTO TRANSPORTE IPI A RECEBER ICMS SEM VENDAS CAIXA LUCRO OU PREJU ACUMULA RESERVA LEGAL ICMS A RECUPERAR COFINS SEM FATURAMENTO ALUGUEL A RECEBER VEÍCULO APLICAÇÕES NO BCO MAFRA DEVOLUÇÕES DE VENDAS VALOR (20.000) 110.000 150.000 (10.000) 60.000 20.000 10.000 36.000 12.000 5.000 TOTAL 8.000 13.000 20.000 (15.000) 7.000 14.000 6.000 26.000 40.000 50.000 10.000 DÉBITO CRÉDITO (20.000) 110.000 150.000 (10.000) 60.000 20.000 10.000 36.000 12.000 5.000 97.000 276.000 8.000 13.000 20.000 (15.000) 7.000 14.000 6.000 26.000 40.000 50.000 10.000 276.000 140.000 276.000 130.000

- 12. EXERCÍCIOS D.R.E RECEITA BRUTA DE VENDAS ( - ) DEDUÇÕES =RECEITA LÍQUIDA ( - ) C.M.V =LUCRO BRUTO ( - ) DESPESAS OPERACIONAIS =LUCRO OPERACIONAL ( - ) DESPESAS NÃO OPERACIONAIS (+) RECEITAS NÃO OPERACIONAIS =LUCRO ANTES DO IMPOSTO DE RENDA ( - ) IMPOSTO DE RENDA A RECOLHER 10% ( - ) CONTRATO SOCIAL A RECOLHER 3% =LUCRO LÍQUIDO DO EXERCÍCIO 110.000 34.000 76.000 60.000 16.000 32.000 (16.000) 10.000 36.000 10.000 1.000 300 8.700

- 13. EXERCÍCIOS BALANCETE DE VERIFICAÇÃO CONTAS VALOR DÉBITO CAPITAL SOCIAL 300.000 300.000 VENDAS 200.000 200.000 ICMS SOBRE VENDAS 20.000 20.000 SALARIOS 35.000 35.000 JUROS PAGOS 15.000 15.000 120.000 120.000 30.000 CRÉDITO 30.000 CUSTO DA MERCADORIA VENDIDA DEDUÇÕES DE VENDAS LUCRO OU PREJUIZO ACUMULADO (20.000) (20.000) AÇÕES DE COLIGADAS 40.000 40.000 DUPLICATAS A RECEBER 70.000 70.000 DUPLICATAS A PAGAR A LP 10.000 CAIXA 20.000 20.000 BANCO MAFRA CONTA MOVIMENTO 80.000 80.000 DESPESAS DE ALUGUEL 10.000 10.000 DESPESAS COM DEPRECIAÇÃO 10.000 10.000 COMISSÕES RECEBIDAS 50.000 50.000 DEPRECIAÇÃO ACUMULADA 10.000 (10.000) MAQUINAS 90.000 90.000 DESPESAS COM COMPRA DE OURO 10.000 10.000 10.000 550.000 550.000

- 14. EXERCÍCIOS DRE- DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RECEITA BRUTA DE VENDAS ( - ) DEDUÇÕES = RECEITA LÍQUIDA 200.000 50.000 150.000 ( - ) C.M.V. 120.00 = LUCRO BRUTO 30.000 ( - ) DESPESAS OPERACIONAIS 15.000 = LUCRO OPERACIONAL (40.000) ( - ) DESPESAS NÃO OPERACIONAL 10.000 ( + ) RECEITA NÃO OPERACIONAL 50.000 = LUCRO ANTES DO IMPOSTO DE RENDA 0 ( - ) PROVISÃO PARA IMPOSTO DE RENDA10% 0 ( - ) PROVISÃO PARA CONTRATO SOCIAL 3% 0 = LUCRO OU PREJUIZO DO EXERCÍCIO 0

- 15. EXERCÍCIOS BALANÇO PATRIMONIAL 1. ATIVO 1.1 CIRCULANTE 1.1.1 Duplicatas a receber ( - ) PDD Provisão 70.000 ------ 1.1.2 Caixa 20.000 1.1.3 Banco Mafra 80.000 1.2 REALIZAVEL A LONGO PRAZO 1.3 PERMANENTE 1.3.1 INVESTIMENTOS 1.3.1.1 Ações de coligadas 1.3.2.1 IMOBILIZADO 13.2.1.1 Máquinas ( - ) Despesas acumulada 1.3.3 DIFERIDO 170.000 40.000 90.000 (10.000) 120.000 290.000

- 16. EXERCÍCIOS BALANÇO PATRIMONIAL 1. PASSIVO 1.1 CIRCULANTE 1.1.1 EXIGIVEL A LONGO PRAZO Duplicatas a pagar 10.000 1.1.2 REF- RESULTADO DE EXERCICIOS FUTUROS 1.1.3 PATRIMONIO LÍQUIDO 1.2 Capital 300.000 280.000 1.3 Lucro ou prejuízo acumulado (20.000) 290.000