Baixar para ler offline

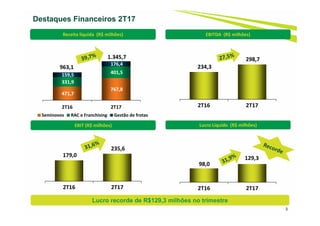

O documento apresenta os resultados financeiros e operacionais da empresa no 2T17, destacando: 1) Crescimento de 29,2% no aluguel de carros e de 21,2% na receita líquida. 2) Lucro líquido recorde de R$129,3 milhões no trimestre, um aumento de 31,9%. 3) EBITDA consolidado de R$298,7 milhões, um crescimento de 27,5%.