Baixar para ler offline

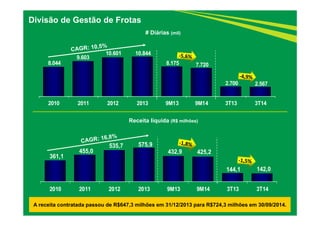

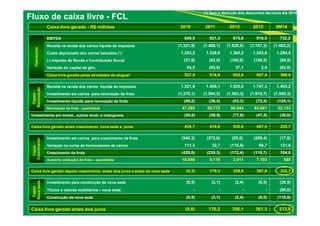

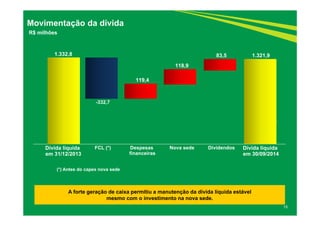

1) A Localiza apresentou crescimento de 12,4% na receita líquida consolidada no 3T14, impulsionada pelo aumento de volumes e preços nas divisões de aluguel de carros e gestão de frotas. 2) O EBITDA consolidado cresceu 7,6% no 9M14, com aumento das margens nas divisões de aluguel. 3) A forte geração de caixa permitiu manter a dívida líquida estável mesmo com investimentos em nova sede.