Baixado 14 vezes

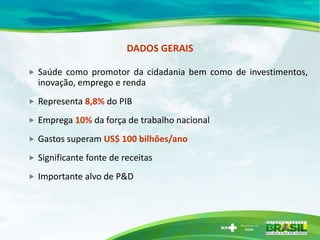

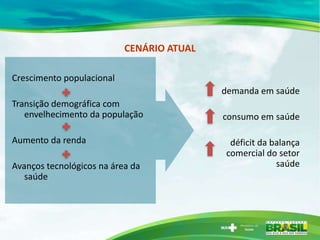

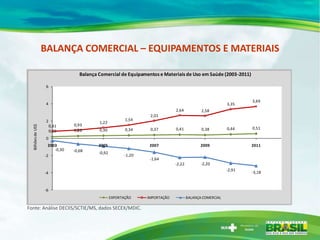

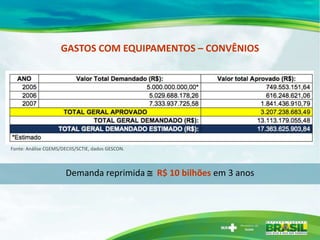

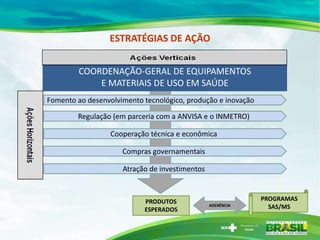

O seminário abordou as tecnologias assistivas e o desenvolvimento tecnológico na área da saúde no Brasil, destacando a importância do setor para a economia e o emprego, além de apontar desafios e oportunidades para inovação. Foram discutidas estratégias como parcerias para o desenvolvimento produtivo e o uso do poder de compra público para fortalecer a indústria nacional e melhorar a oferta de produtos de saúde. O evento também enfatizou a necessidade de regulamentação e articulação entre diferentes setores para promover a inovação e a competitividade no mercado de saúde.