Transferir como PDF, PPTX

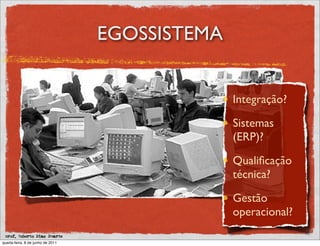

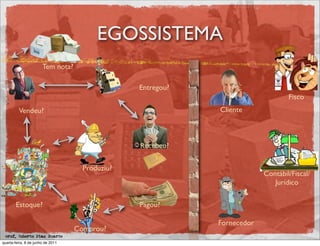

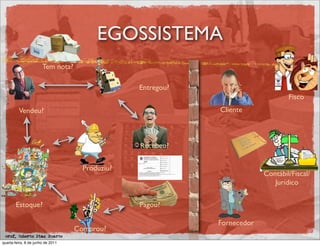

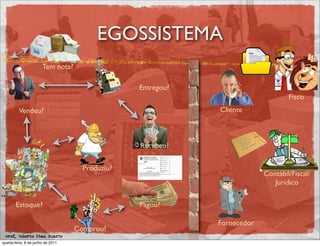

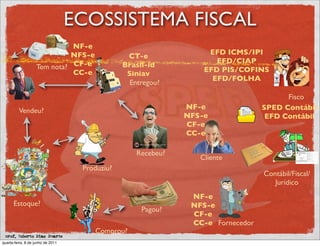

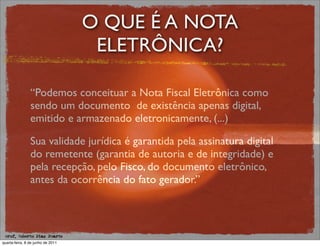

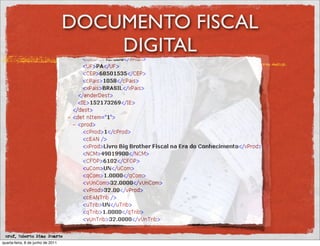

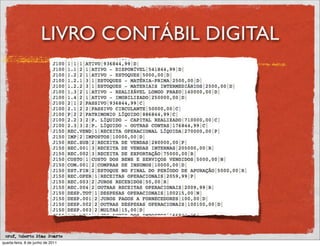

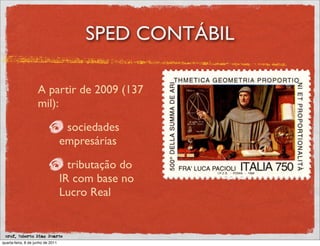

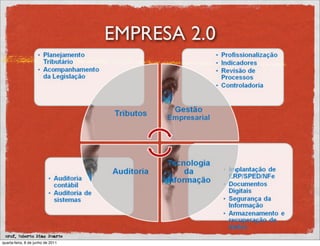

O documento discute a visão empreendedora sobre o Sistema Público de Escrituração Digital (SPED), com foco em compreender os riscos e oportunidades do SPED para as empresas. O autor descreve como o SPED integra documentos fiscais digitais, livros contábeis e fiscais digitais em um ecossistema fiscal, e como isso pode ser aproveitado strategicamente pelos empreendedores.