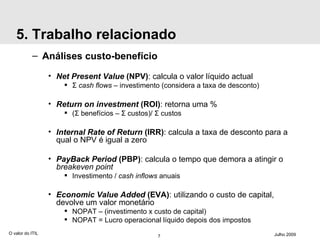

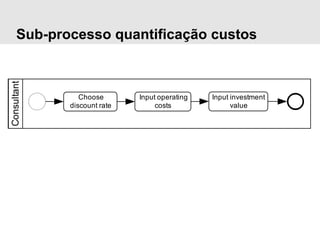

O documento discute a criação de um método para estimar o valor de implementações do ITIL. Apresenta uma revisão da literatura sobre análises de investimento e abordagens para quantificar benefícios. Descreve dois estudos de caso utilizando o método proposto para estimar o valor do processo de gestão de incidentes em uma organização e de múltiplos processos correlacionados.

![(Solução gestão serviços ti itil [modo de compatibilidade])](https://cdn.slidesharecdn.com/ss_thumbnails/soluogestoserviosti-itilmododecompatibilidade-150423111102-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)