Transferir como PDF, PPTX

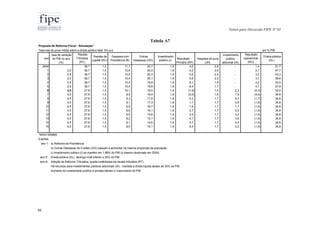

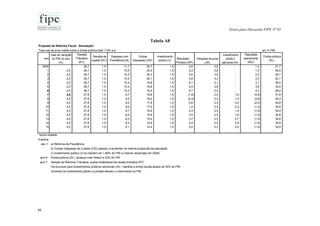

1. O documento propõe simplificar as relações econômicas entre o governo e o setor privado no Brasil, através da reforma tributária, previdenciária e burocrática. 2. Na tributação, propõe fundir os atuais impostos indiretos em um único Imposto sobre Consumo de 12%, e fundir os impostos de renda em um único Imposto de Renda de 17%. 3. Na previdência, propõe manter os atuais beneficiários e criar uma renda básica para idosos financiada