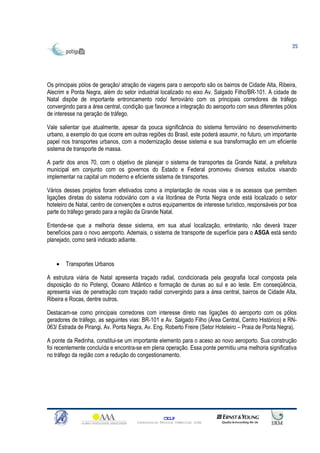

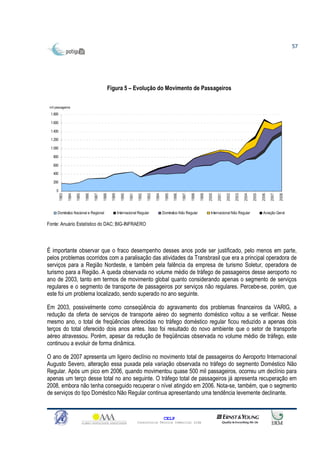

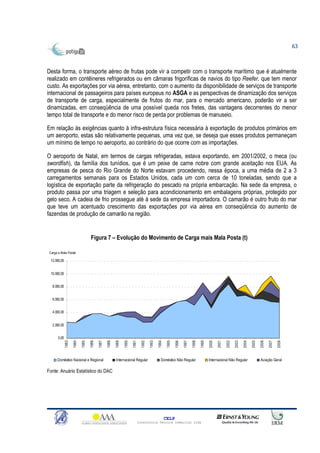

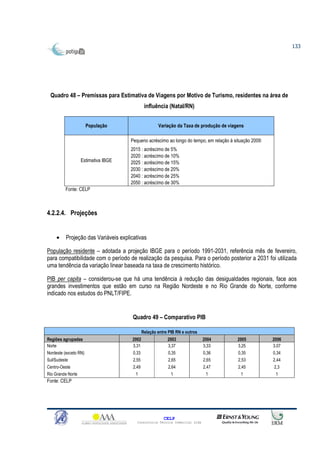

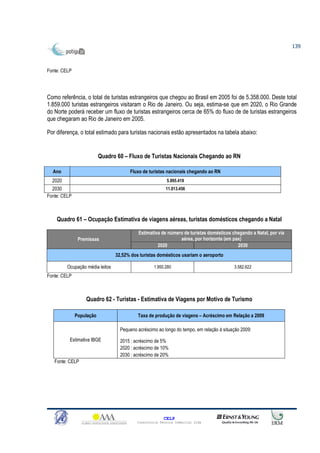

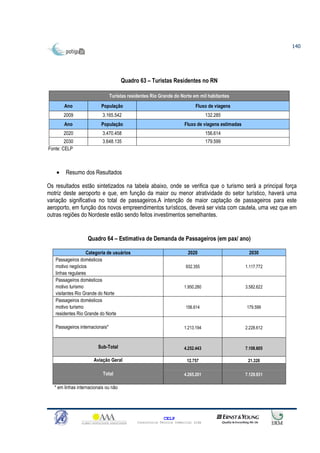

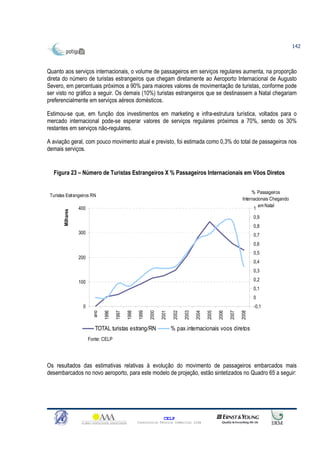

O documento apresenta um relatório de estudos de mercado para o aeroporto de Natal realizado entre 2009-2010. Inclui análise do contexto econômico regional, estudo de demanda de passageiros e cargas, estimativa de receitas aeroportuárias e fontes alternativas de receita. Conclui com projeções de demanda até 2038 e recomendações para expansão da infraestrutura e serviços do aeroporto.