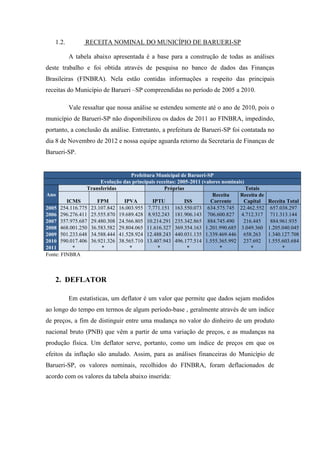

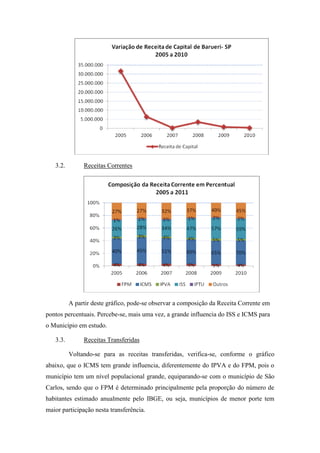

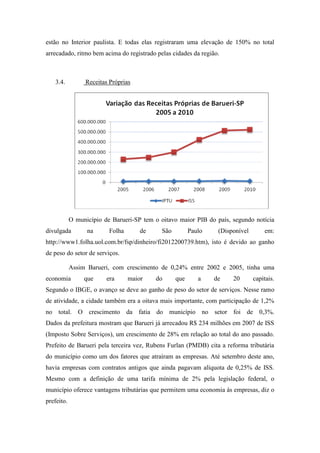

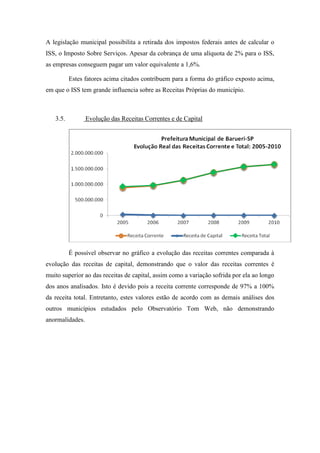

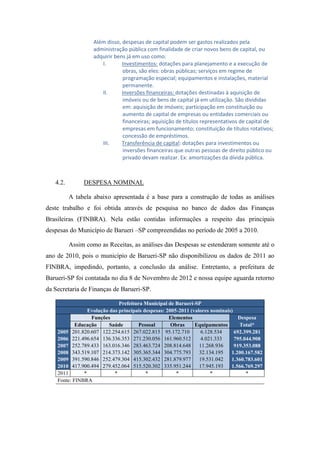

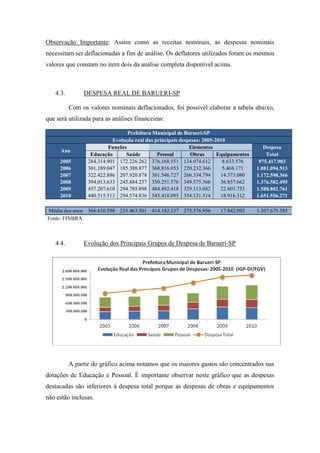

O documento fornece informações sobre as receitas públicas do município de Barueri-SP no período de 2005 a 2010. As principais receitas são o ICMS (transferido) e o ISS (próprio), que apresentaram crescimento nesse período. A grande influência do ICMS se deve à localização do município, que atrai indústrias e gera alta arrecadação desse imposto.