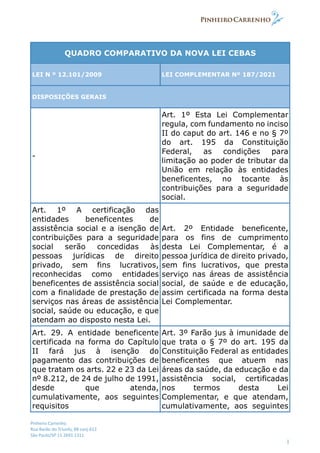

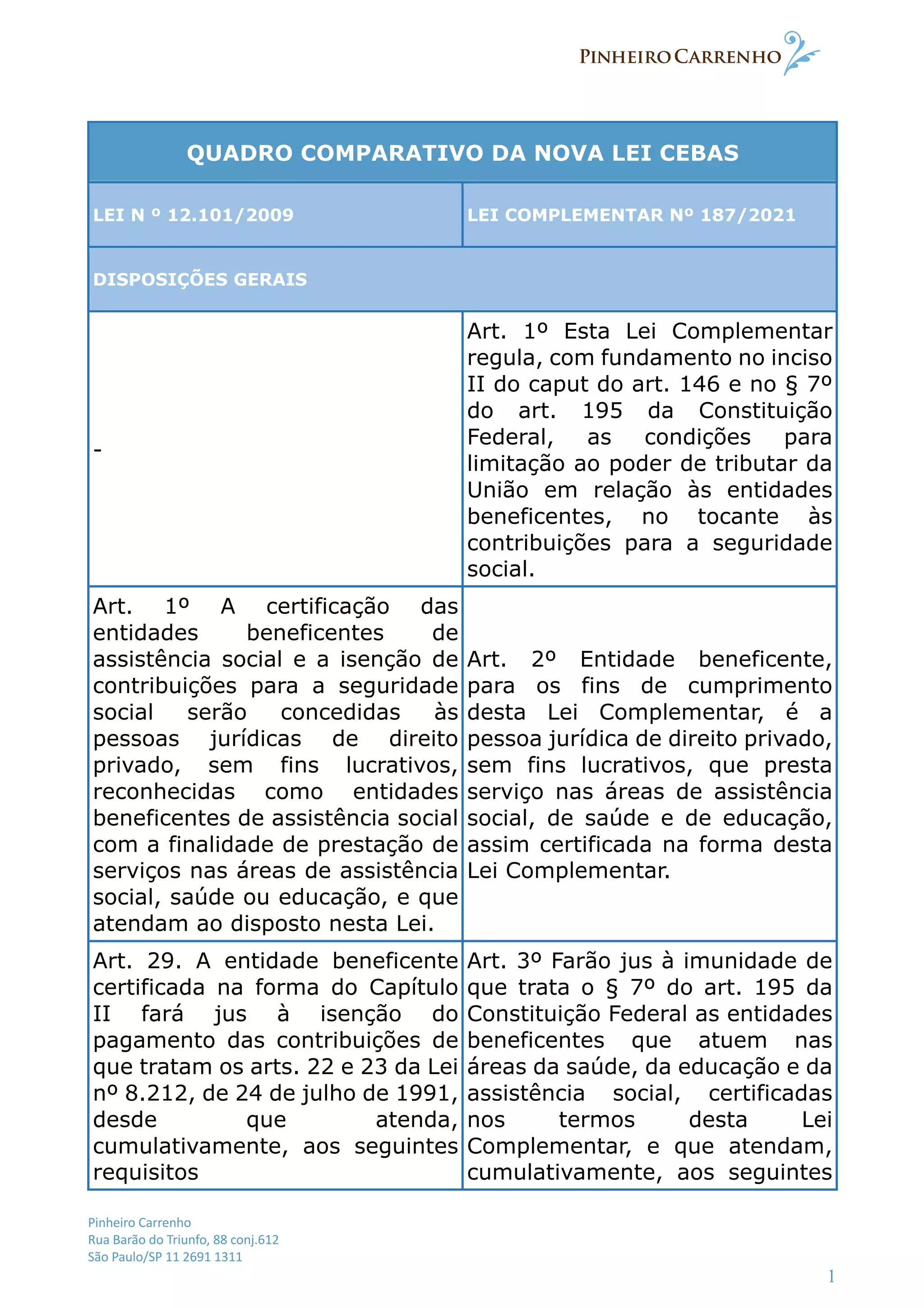

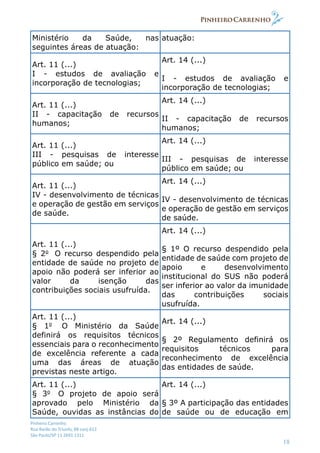

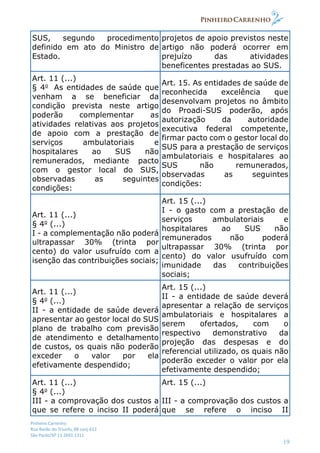

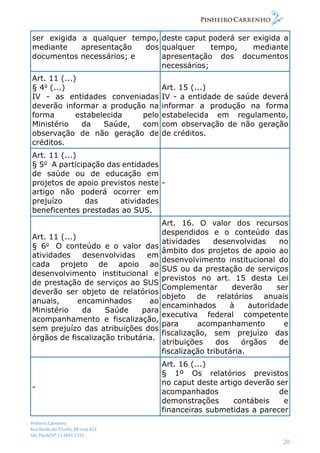

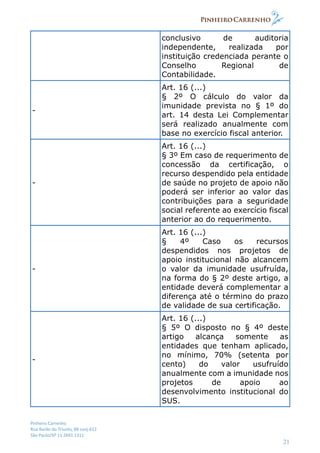

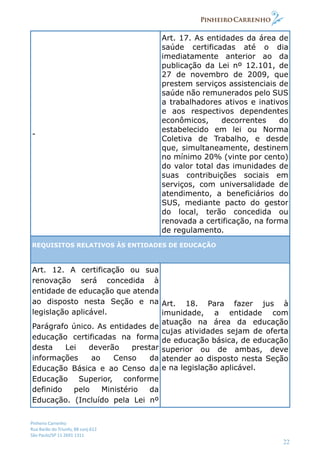

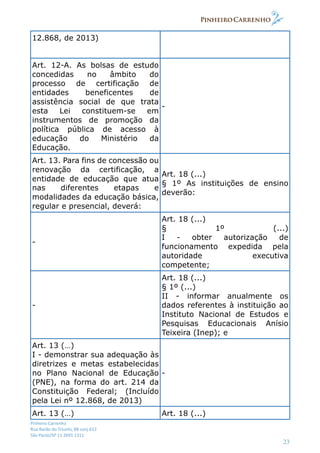

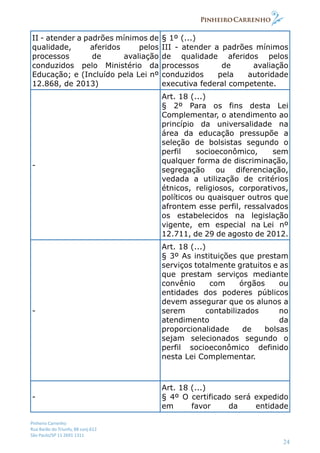

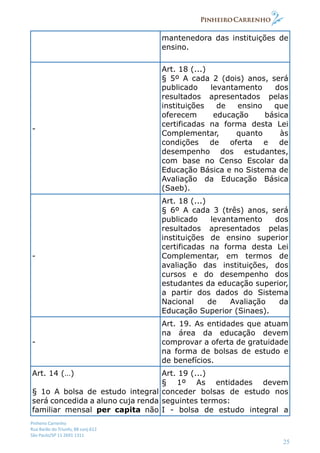

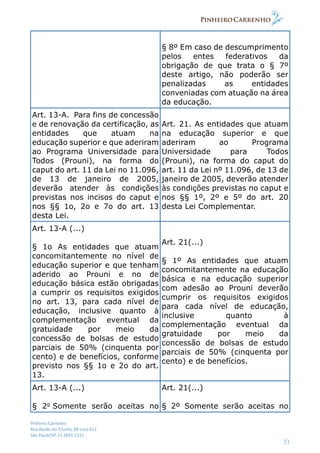

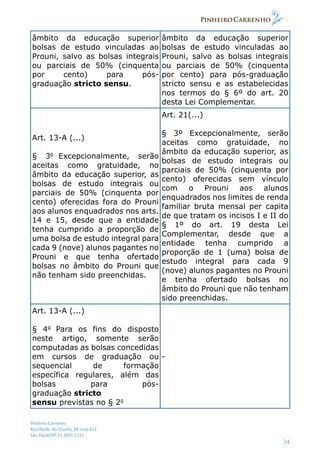

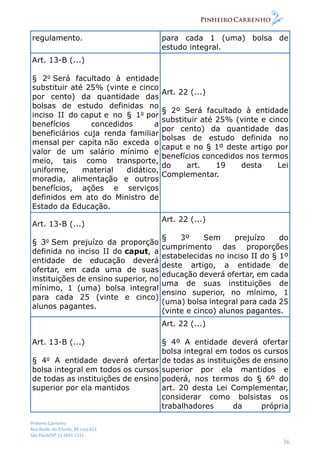

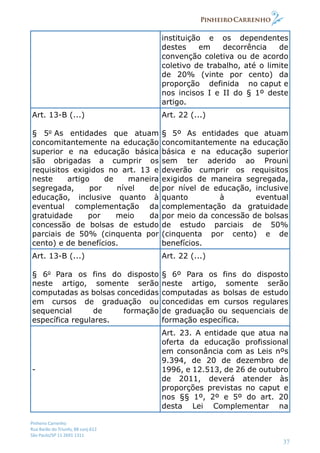

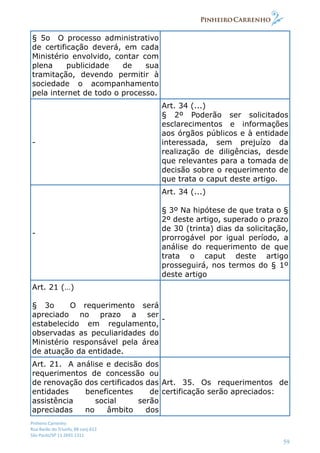

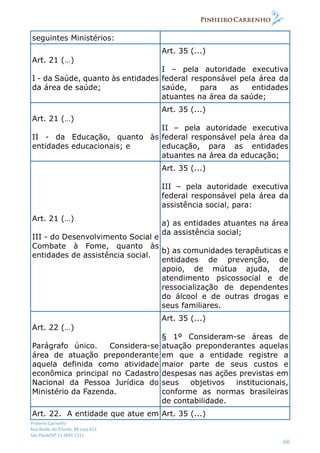

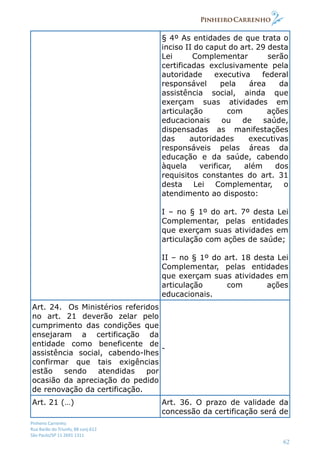

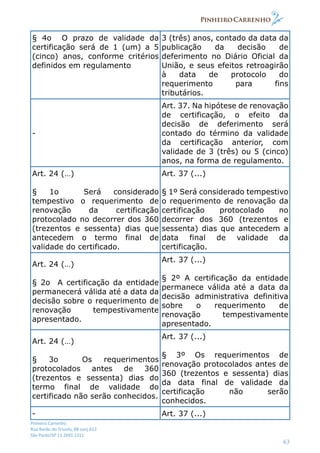

Este documento compara as principais disposições da Lei no 12.101/2009 com a nova Lei Complementar no 187/2021 sobre entidades beneficentes. A nova lei traz algumas mudanças como: 1) esclarece que a imunidade se aplica às contribuições sociais previstas na Constituição; 2) especifica que a imunidade não se estende a outras pessoas jurídicas constituídas pela entidade beneficiada; 3) mantém requisitos como não distribuição de lucros e aplicação de recursos em gratuidade.