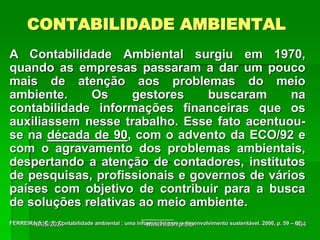

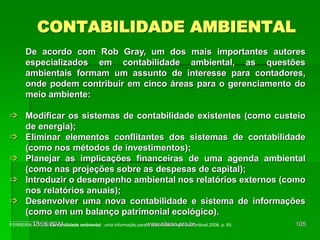

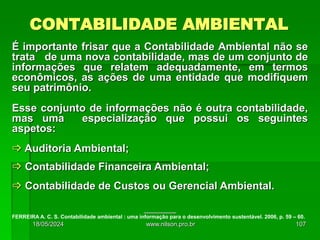

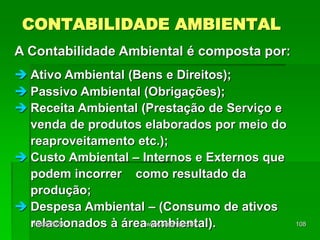

O documento aborda a evolução da contabilidade, desde suas origens ligadas ao patrimônio humano até o contexto contemporâneo da responsabilidade social corporativa. Ele explora conceitos fundamentais como a entidade contábil e a continuidade, destacando a importância da transparência e responsabilidade social nas decisões empresariais. Além disso, analisa como a contabilidade deve se adaptar para atender não apenas os interesses econômicos, mas também as expectativas sociais e ambientais dos stakeholders.