Baixar para ler offline

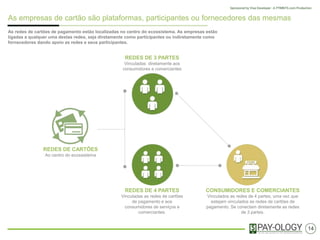

As empresas de pagamentos geram dinheiro reduzindo os atritos nas transações financeiras e oferecendo serviços adicionais. Elas cobram taxas dos comerciantes e consumidores pelas transações realizadas através de suas plataformas. Algumas também ganham dinheiro fornecendo serviços como crédito, análise de dados e programas de fidelidade.

![[Workshops RoadShow ECBR - Edição Recife 2019] Meios de pagamento: O que você...](https://cdn.slidesharecdn.com/ss_thumbnails/vindi-190516173101-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Aumente a taxa de conversão e o faturamento da sua...](https://cdn.slidesharecdn.com/ss_thumbnails/11h10bis2bis-210413143237-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Transformando os desafios de pagamentos em oportun...](https://cdn.slidesharecdn.com/ss_thumbnails/10h30nuvemshop-210413134822-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Marketplace Conference 2021] Inovando em Pagamentos - Marketplaces](https://cdn.slidesharecdn.com/ss_thumbnails/15h25pagarme-210318202323-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Think E-Commerce| Edição Campinas 2020] Conciliação Financeira em Vendas em ...](https://cdn.slidesharecdn.com/ss_thumbnails/trackcash-200220190012-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Think E-Commerce| Edição Belo Horizonte 2020] Indústria de Pagamentos: Como ...](https://cdn.slidesharecdn.com/ss_thumbnails/palestrapagar-200320203641-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Como responder às preferências de pagamento do con...](https://cdn.slidesharecdn.com/ss_thumbnails/16h20worldpay-210413194507-thumbnail.jpg?width=640&height=640&fit=bounds)