Transferir como PDF, PPTX

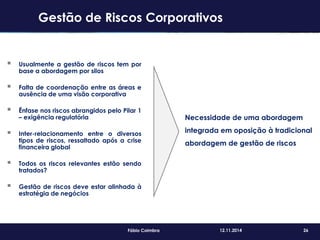

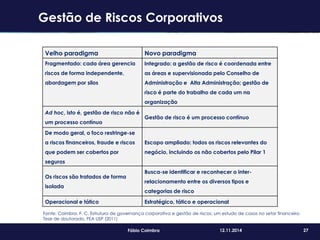

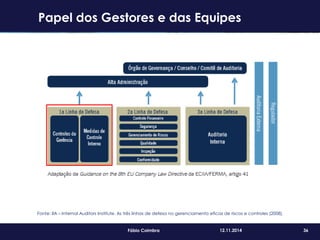

O documento discute como a conformidade, controles internos e gestão de riscos contribuem para a sustentabilidade das organizações. Apresenta os princípios de supervisão e instrumentos de supervisão, destacando a importância da gestão de riscos corporativos de forma integrada e não por silos. Discutem também o papel do conselho de administração no governo de riscos e a necessidade de uma estrutura de governança de riscos.

![[slides] Gestão de Riscos (2013: 1º semestre)](https://cdn.slidesharecdn.com/ss_thumbnails/slides-gestaoderiscos-20131osemestre-160107020504-thumbnail.jpg?width=640&height=640&fit=bounds)