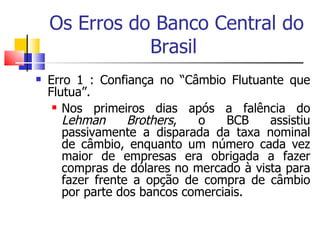

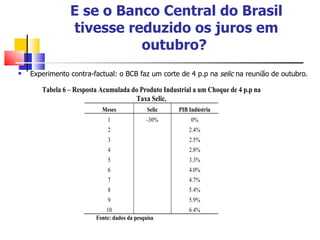

1) O Banco Central do Brasil cometeu três erros principais na condução da política monetária durante a crise financeira de 2008: não interveio no câmbio, tentou objetivos incompatíveis, e manteve os juros altos por medo da inflação.

2) Modelos econométricos usados pelo Banco Central ignoraram o impacto da crise de crédito na economia real.

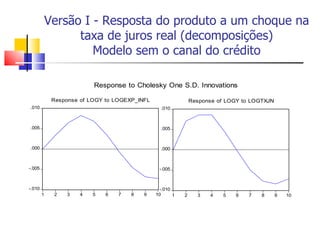

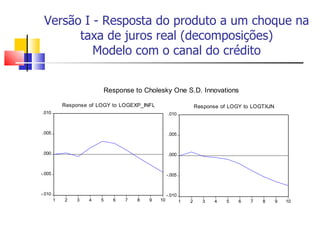

3) Uma redução mais rápida dos juros poderia ter amenizado os efeitos da crise no produto industrial brasileiro.

![Contacto José Luis Oreiro E-mail: [email_address] . Página pessoal: www.joseluisoreiro.ecn.br . Blog: www.jlcoreiro.wordpress.com . Eliane Araújo E-mail: [email_address] .](https://image.slidesharecdn.com/oreiroforum-090922063227-phpapp01/85/Oreiro-Forum-26-320.jpg)