Baixar para ler offline

![5538-(56) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

11 — A aplicação à Assembleia da República dos prin- recrutar e desde que se verifiquem os seguintes requisitos

cípios consignados nos números anteriores processa-se cumulativos:

por despacho do Presidente da Assembleia da República,

a) Seja imprescindível o recrutamento, tendo em vista

precedido de parecer do Conselho de Administração.

assegurar o cumprimento das obrigações de prestação de

12 — Considerando a diversidade de realidades econó-

serviço público legalmente estabelecidas;

micas que se vive no contexto internacional, bem como as

b) Impossibilidade de satisfação das necessidades de

leis locais e a especificidade das atribuições dos serviços

pessoal por recurso a pessoal colocado em situação de mo-

externos do Ministério dos Negócios Estrangeiros, ficam

bilidade especial ou a outros instrumentos de mobilidade;

estes serviços excepcionados da aplicação do disposto no

c) Demonstração de que os encargos com os recrutamen-

n.º 1, devendo a redução dos contratos de aquisição de bens

tos em causa estão previstos nos orçamentos dos serviços

e serviços incidir sobre a globalidade da despesa, e no n.º 4.

a que respeitam;

d) Cumprimento, pontual e integral, dos deveres de in-

Artigo 27.º

formação previstos na Lei n.º 57/2011, de 28 de Novembro,

Alteração ao Decreto-Lei n.º 18/2008, de 29 de Janeiro quando aplicável.

O artigo 127.º do Código dos Contratos Públicos, apro-

vado pelo Decreto-Lei n.º 18/2008, de 29 de Janeiro, passa 3 — Para efeitos da emissão da autorização prevista no

a ter a seguinte redacção: número anterior, os órgãos de direcção ou de administra-

ção das pessoas colectivas enviam ao referido membro do

Governo os elementos comprovativos da verificação dos

«Artigo 127.º

requisitos ali previstos.

[...] 4 — São nulas as contratações de trabalhadores efectua-

1— ..................................... das em violação do disposto nos números anteriores, sendo

2 — A publicitação da celebração de contratos na aplicável, com as devidas adaptações, o disposto nos n.os 6,

sequência de ajuste directo, de valor igual ou superior 7 e 8 do artigo 9.º da Lei n.º 12-A/2010, de 30 de Junho,

a € 5000, deve conter a fundamentação da necessidade na redacção introduzida pela presente lei.

de recurso ao ajuste directo, em especial, sobre a im- 5 — O disposto no presente artigo prevalece sobre todas

possibilidade de satisfação da necessidade por via dos as disposições legais, gerais ou especiais, contrárias.

recursos próprios da Administração Pública.

3 — A publicitação referida nos números anteriores Artigo 29.º

é condição do respectivo contrato, independentemente Prémios de gestão

da sua redução ou não a escrito, nomeadamente para

Durante o período de execução do PAEF, não podem

efeitos de quaisquer pagamentos.»

retribuir os seus gestores ou titulares de órgãos directivos,

de administração ou outros órgãos estatutários, com remu-

Artigo 28.º

nerações variáveis de desempenho:

Controlo da contratação de novos trabalhadores

por pessoas colectivas de direito público a) As empresas do sector empresarial do Estado, as

empresas públicas, as empresas participadas e ainda as

1 — As pessoas colectivas de direito público dotadas empresas detidas, directa ou indirectamente, por quais-

de independência e que possuam atribuições nas áreas da quer entidades públicas estaduais, nomeadamente as dos

regulação, supervisão ou controlo, designadamente aque- sectores empresariais regionais e municipais;

las a que se referem as alíneas e) e f) do n.º 1 e o n.º 3 do b) Os institutos públicos de regime geral e especial;

artigo 48.º da Lei n.º 3/2004, de 15 de Janeiro, alterada c) As pessoas colectivas de direito público dotadas de

pela Lei n.º 51/2005, de 30 de Agosto, pelos Decretos-Leis independência decorrente da sua integração nas áreas da

n.os 200/2006, de 25 de Outubro, e 105/2007, de 3 de Abril, regulação, supervisão ou controlo.

pela Lei n.º 64-A/2008, de 31 de Dezembro, pelo Decreto-

-Lei n.º 40/2011, de 22 de Março, e pela Lei n.º 57/2011, Artigo 30.º

de 28 de Novembro, e que não se encontrem abrangidas

pelo âmbito de aplicação do artigo 50.º da presente lei e Ajudas de custo, trabalho extraordinário e trabalho nocturno

nas fundações públicas e nos estabelecimentos públicos

do artigo 9.º da Lei n.º 12-A/2010, de 30 de Junho, não

podem proceder ao recrutamento de trabalhadores para a 1 — O Decreto-Lei n.º 106/98, de 24 de Abril, alterado

constituição de relações jurídicas de emprego por tempo pelo Decreto-Lei n.º 137/2010, de 28 de Dezembro, bem

indeterminado, determinado e determinável, sem prejuízo como as reduções aos valores nele previstos são aplicáveis

do disposto no número seguinte. aos trabalhadores das fundações públicas e dos estabele-

2 — Em situações excepcionais, fundamentadas na exis- cimentos públicos.

tência de relevante interesse público no recrutamento, 2 — Os regimes do trabalho extraordinário e do trabalho

ponderada a carência dos recursos humanos, bem como nocturno previstos no Regime do Contrato de Trabalho em

a evolução global dos mesmos, o membro do Governo Funções Públicas, aprovado pela Lei n.º 59/2008, de 11 de

responsável pela área das finanças pode, ao abrigo do Setembro, alterada pela Lei n.º 3-B/2010, de 28 de Abril,

disposto nos n.os 6 e 7 do artigo 6.º da Lei n.º 12-A/2008, e pelo Decreto-Lei n.º 124/2010, de 17 de Novembro, são

de 27 de Fevereiro, alterada pelas Leis n.os 64-A/2008, de aplicados aos trabalhadores das fundações públicas e dos

31 de Dezembro, 3-B/2010, de 28 de Abril, 34/2010, de estabelecimentos públicos.

2 de Setembro, e 55-A/2010, de 31 de Dezembro, auto- 3 — O disposto no presente artigo prevalece sobre as

rizar o recrutamento a que se refere o número anterior, disposições legais, gerais ou especiais, contrárias e sobre

fixando, caso a caso, o número máximo de trabalhadores a todos os instrumentos de regulamentação colectiva de](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-9-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(57)

trabalho, sendo directa e imediatamente aplicável, dada a 3 — O regime fixado no presente artigo tem natureza im-

sua natureza imperativa, aos trabalhadores a que se refere perativa, prevalecendo sobre quaisquer outras normas, espe-

o número anterior. ciais ou excepcionais, em contrário e sobre instrumentos de

regulamentação colectiva de trabalho e contratos de traba-

Artigo 31.º lho, não podendo ser afastado ou modificado pelos mesmos.

Alteração ao Decreto-Lei n.º 106/98, de 24 de Abril

Artigo 33.º

O artigo 25.º do Decreto-Lei n.º 106/98, de 24 de Abril, Descanso compensatório

alterado pelo Decreto-Lei n.º 137/2010, de 28 de Dezem-

bro, passa a ter a seguinte redacção: 1 — Durante a vigência do PAEF, a prestação de tra-

balho extraordinário pelas pessoas a que se refere o n.º 9

«Artigo 25.º do artigo 19.º da Lei n.º 55-A/2010, de 31 de Dezem-

bro, alterada pelas Leis n.os 48/2011, de 26 de Agosto,

[...]

e 60-A/2011, de 30 de Novembro, não confere direito a

1— ..................................... descanso compensatório, sem prejuízo do disposto nos

2— ..................................... números seguintes.

3 — Por via aérea: 2 — O trabalhador que presta trabalho extraordinário

impeditivo do gozo do descanso diário tem direito a des-

Classe executiva (ou equivalente): canso compensatório remunerado equivalente às horas de

a) Viagens de duração superior a quatro horas: descanso em falta, a gozar num dos três dias úteis seguin-

tes, salvaguardadas as excepções previstas no artigo 138.º

i) Membros do Governo, chefes e adjuntos dos res- do Regime do Contrato de Trabalho em Funções Públicas,

pectivos gabinetes; aprovado pela Lei n.º 59/2008, de 11 de Setembro, alterada

ii) Chefes de missão diplomática nas viagens que pela Lei n.º 3-B/2010, de 28 de Abril, e pelo Decreto-Lei

tenham por ponto de partida ou de chegada o local do n.º 124/2010, de 17 de Novembro.

respectivo posto; 3 — O trabalhador que presta trabalho em dia de des-

iii) Titulares de cargos de direcção superior do 1.º grau canso semanal obrigatório tem direito a um dia de descanso

ou equiparados; compensatório remunerado, a gozar num dos três dias

iv) Trabalhadores que acompanhem os membros dos úteis seguintes.

órgãos de soberania; 4 — O trabalhador que presta trabalho em órgão ou ser-

viço legalmente dispensado de suspender o trabalho em dia

Classe turística ou económica: feriado tem direito a um descanso compensatório de igual

a) Viagens de duração não superior a quatro horas; duração, a gozar num dos três dias úteis seguintes, ou ao

b) Pessoal não referido anteriormente, independen- acréscimo de 50 % da remuneração pelo trabalho prestado

temente do número de horas de viagem. nesse dia, cabendo a escolha à entidade empregadora pública.

5 — A prestação de trabalho extraordinário, em dia de

4— ..................................... descanso semanal obrigatório, que não exceda duas horas

5— ..................................... por motivo de falta imprevista de trabalhador que devia

6— ..................................... ocupar o posto de trabalho no turno seguinte confere direito

7— ..................................... a descanso compensatório equivalente às horas de descanso

8— . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .» em falta, a gozar num dos três dias úteis seguintes.

6 — O descanso compensatório a que se referem os

Artigo 32.º n.os 2, 3 e 5 não pode ser substituído por prestação de

trabalho remunerado com acréscimo.

Pagamento do trabalho extraordinário 7 — O descanso compensatório é marcado por acordo

1 — Durante a vigência do PAEF, como medida excep- entre o trabalhador e a entidade empregadora pública ou,

cional de estabilidade orçamental, todos os acréscimos na sua falta, pela entidade empregadora pública.

ao valor da retribuição horária referentes a pagamento 8 — O regime fixado no presente artigo tem natureza im-

de trabalho extraordinário prestado em dia normal de tra- perativa, prevalecendo sobre quaisquer outras normas, espe-

balho pelas pessoas a que se refere o n.º 9 do artigo 19.º ciais ou excepcionais, em contrário e sobre instrumentos de

da Lei n.º 55-A/2010, de 31 de Dezembro, alterada pelas regulamentação colectiva de trabalho e contratos de traba-

Leis n.os 48/2011, de 26 de Agosto, e 60-A/2011, de 30 de lho, não podendo ser afastado ou modificado pelos mesmos.

Novembro, são realizados nos seguintes termos: 9 — O disposto nos números anteriores não é aplicável

ao descanso compensatório dos trabalhadores das carreiras

a) 25 % da remuneração na primeira hora; de saúde, sem prejuízo do cumprimento do período normal

b) 37,5 % da remuneração nas horas ou fracções sub- do trabalho.

sequentes. Artigo 34.º

Aplicação de regimes laborais especiais na saúde

2 — O trabalho extraordinário prestado em dia de des-

canso semanal, obrigatório ou complementar, e em dia 1 — Durante a vigência do PAEF, os níveis retributivos,

feriado confere às pessoas a que se refere o n.º 9 do ar- incluindo suplementos remuneratórios, dos trabalhadores

tigo 19.º da Lei n.º 55-A/2010, de 31 de Dezembro, alte- com contrato de trabalho no âmbito dos estabelecimentos

rada pelas Leis n.os 48/2011, de 26 de Agosto, e 60-A/2011, ou serviços do Serviço Nacional de Saúde (SNS) com a

de 30 de Novembro, o direito a um acréscimo de 50 % da natureza de entidade pública empresarial, celebrados após

remuneração por cada hora de trabalho efectuado. 1 de Janeiro de 2012, não podem ser superiores aos dos](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-10-320.jpg)

![5538-(58) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

correspondentes trabalhadores com contrato de trabalho em qualquer outra fracção de tempo de trabalho inferior

funções públicas inseridos em carreiras gerais ou especiais. ao período de trabalho diário.

2 — A celebração de contratos de trabalho que não res- 3 — A remuneração diária corresponde a 1/30 da re-

peitem os níveis retributivos do número anterior carece de muneração mensal.

autorização dos membros do Governo responsáveis pelas

áreas das finanças e da saúde. Artigo 72.º

3 — O regime fixado no presente artigo tem natureza

[...]

imperativa, prevalecendo sobre quaisquer outras normas,

especiais ou excepcionais, em contrário e sobre instrumen- 1 — (Anterior corpo do artigo.)

tos de regulamentação colectiva de trabalho e contratos de 2 — No caso de cedência de interesse público para o

trabalho, não podendo ser afastado ou modificado pelos exercício de funções em órgão ou serviço a que a pre-

mesmos, e abrange todos os suplementos remuneratórios. sente lei é aplicável, com a opção pela remuneração a

que se refere o número anterior, a remuneração a pagar

SECÇÃO II não pode exceder, em caso algum, a remuneração base

do Primeiro-Ministro.»

Outras disposições aplicáveis a trabalhadores

em funções públicas 2 — O disposto no artigo 64.º da Lei n.º 12-A/2008,

de 27 de Fevereiro, alterada pelas Leis n.os 64-A/2008,

Artigo 35.º de 31 de Dezembro, 3-B/2010, de 28 de Abril, 34/2010,

Alteração à Lei n.º 12-A/2008, de 27 de Fevereiro de 2 de Setembro, e 55-A/2010, de 31 de Dezembro, e

pela presente lei, aplica-se às situações de mobilidade

1 — Os artigos 64.º, 71.º e 72.º da Lei n.º 12-A/2008, de em curso ou iniciadas após a data da entrada em vigor

27 de Fevereiro, alterada pelas Leis n.os 64-A/2008, de 31 da presente lei.

de Dezembro, 3-B/2010, de 28 de Abril, 34/2010, de 2 de

Setembro, e 55-A/2010, de 31 de Dezembro, passam a ter Artigo 36.º

a seguinte redacção:

Alteração ao Regime do Contrato de Trabalho

«Artigo 64.º em Funções Públicas

[...] O artigo 215.º do Regime do Contrato de Trabalho em

Funções Públicas, aprovado pela Lei n.º 59/2008, de 11 de

1— .................................... Setembro, alterada pela Lei n.º 3-B/2010, de 28 de Abril, e

2 — A mobilidade na categoria que se opere entre pelo Decreto-Lei n.º 124/2010, de 17 de Novembro, passa

dois órgãos ou serviços pode consolidar-se definitiva- a ter a seguinte redacção:

mente, por decisão do dirigente máximo do órgão ou

serviço de destino, desde que reunidas, cumulativa- «Artigo 215.º

mente, as seguintes condições:

Cálculo do valor da remuneração horária e diária

a) Haja acordo do serviço de origem, quando este

tenha sido exigido para o início da mobilidade; 1 — (Anterior corpo do artigo.)

b) A mobilidade tenha tido, pelo menos, a duração de 2 — A fórmula referida no número anterior serve

seis meses ou a duração do período experimental exigido de base de cálculo da remuneração correspondente a

para a categoria, caso este seja superior; qualquer outra fracção de tempo de trabalho inferior

c) Haja acordo do trabalhador, quando tenha sido ao período de trabalho diário.

exigido para o início da mobilidade ou quando envolva 3 — A remuneração diária corresponde a 1/30 da re-

alteração da actividade de origem; muneração mensal.»

d) Seja ocupado posto de trabalho previsto previa-

mente no mapa de pessoal. Artigo 37.º

Alteração à Lei n.º 12-A/2010, de 30 de Junho

3 — A consolidação da mobilidade prevista no pre-

sente artigo não é precedida nem sucedida de qualquer 1 — O artigo 9.º da Lei n.º 12-A/2010, de 30 de Junho,

período experimental. passa a ter a seguinte redacção:

4 — Na consolidação da mobilidade na categoria

é mantido o posicionamento remuneratório detido na «Artigo 9.º

situação jurídico-funcional de origem. [...]

5 — Quando se trate de trabalhador em situação de

mobilidade especial, o disposto nas alíneas a) e c) do 1— .....................................

n.º 2 não é aplicável, podendo ainda o posto de trabalho 2 — Em situações excepcionais, devidamente funda-

referido na alínea d) do mesmo número ser automatica- mentadas, os membros do Governo responsáveis pelas

mente previsto quando necessário para a consolidação. áreas das finanças e da Administração Pública podem,

ao abrigo e nos termos do disposto nos n.os 6 e 7 do

Artigo 71.º artigo 6.º da Lei n.º 12-A/2008, de 27 de Fevereiro,

alterada pelas Leis n.os 64-A/2008, de 31 de Dezembro,

Cálculo do valor da remuneração horária e diária

3-B/2010, de 28 de Abril, 34/2010, de 2 de Setembro,

1— ..................................... e 55-A/2010, de 31 de Dezembro, autorizar a abertura

2 — A fórmula referida no número anterior serve de procedimentos concursais a que se refere o número

de base de cálculo da remuneração correspondente a anterior, fixando, caso a caso, o número máximo de](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-11-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(59)

trabalhadores a recrutar e desde que se verifiquem os 4— .....................................

seguintes requisitos cumulativos: 5— .....................................

6— .....................................

a) Existência de relevante interesse público no recru-

7— .....................................

tamento, ponderando, designadamente, a eventual ca-

rência dos recursos humanos no sector de actividade da 8— .....................................

Administração Pública a que se destina o recrutamento, 9 — (Revogado.)

bem como a evolução global dos recursos humanos do 10 — (Revogado.)

ministério de que depende o órgão ou serviço; 11 — (Revogado.)

b) Impossibilidade de ocupação dos postos de tra- 12 — (Revogado.)

balho em causa nos termos previstos nos n.os 1 a 5 do 13 — (Revogado.)

artigo 6.º da Lei n.º 12-A/2008, de 27 de Fevereiro, 14 — Para efeitos do disposto no artigo 15.º-A,

alterada pelas Leis n.os 64-A/2008, de 31 de Dezembro, considera-se data da extinção do serviço a data da pu-

3-B/2010, de 28 de Abril, 34/2010, de 2 de Setembro, blicação do despacho que aprova a lista a que se re-

e 55-A/2010, de 31 de Dezembro, ou por recurso a fere o n.º 8 ou, no caso de inexistência deste, a data a

pessoal colocado em situação de mobilidade especial fixar nos termos do n.º 6 do artigo 4.º do Decreto-Lei

ou a outros instrumentos de mobilidade; n.º 200/2006, de 25 de Outubro.

c) Confirmação de declaração de cabimento orçamen-

tal emitida pela delegação da Direcção-Geral do Orça- Artigo 13.º

mento, ou pelo IGFSS, I. P., quando se trate de órgão, [...]

serviço ou entidade que integre o âmbito da segurança

social, aquando do pedido de autorização; 1— .....................................

d) Cumprimento, pontual e integral, dos deveres de in- 2— .....................................

formação previstos na Lei n.º 57/2011, de 28 de Novembro; 3— .....................................

e) Demonstração do cumprimento das medidas de 4— .....................................

redução mínima de 2 % de pessoal, tendo em vista o 5— .....................................

cumprimento do Programa de Assistência Económica 6— .....................................

e Financeira, considerando o número de trabalhadores 7— .....................................

do órgão ou serviço em causa no termo do ano anterior; 8— .....................................

f) Parecer prévio favorável do membro do Governo 9— .....................................

de que depende o órgão ou serviço que pretende efectuar 10 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

o recrutamento. 11 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

12 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3 — (Revogado.) 13 — (Revogado.)

4 — (Revogado.) 14 — (Revogado.)

5 — Quando tenha decorrido o prazo de seis meses 15 — Concluído o processo de fusão, é publicado na

após a data da emissão da autorização prevista no n.º 2 sem 2.ª série do Diário da República despacho do dirigente

que tenha sido homologada a lista de classificação final, máximo do serviço integrador ou responsável pela coor-

devem os serviços que procedem ao recrutamento, após a denação do processo declarando a data da conclusão

fase de aplicação de métodos de selecção, solicitar autori- do mesmo.

zação aos membros do Governo a que se refere a mesma Artigo 19.º

disposição legal para prosseguir com o recrutamento. [...]

6 — (Anterior n.º 5.)

7 — (Anterior n.º 6.) 1 — Sem prejuízo do disposto nos n.os 7 e 8 do ar-

8 — (Anterior n.º 7.) tigo 12.º, 10 e 11 do artigo 13.º e 5 do artigo 15.º-A, a

9 — (Anterior n.º 8.)» colocação em situação de mobilidade especial faz-se por

lista nominativa que indique o vínculo, carreira, cate-

2 — O disposto no n.º 5 do artigo 9.º da Lei n.º 12-A/2010, goria, escalão, índice ou posição e nível remuneratórios

de 30 de Junho, na redacção dada pela presente lei, aplica-se detidos pelos trabalhadores, aprovada por despacho do

aos procedimentos concursais a que se refere o n.º 1 da mesma dirigente responsável pelo processo de reorganização,

disposição em curso à data da entrada em vigor da presente lei. a publicar no Diário da República.

2— .....................................

Artigo 38.º

Artigo 24.º

Alteração à Lei n.º 53/2006, de 7 de Dezembro

[...]

1 — Os artigos 12.º, 13.º, 19.º, 24.º, 25.º, 29.º, 33.º, 45.º

e 46.º da Lei n.º 53/2006, de 7 de Dezembro, alterada pelas 1— .....................................

Leis n.os 11/2008, de 20 de Fevereiro, e 64-A/2008, de 31 de 2— .....................................

Dezembro, passam a ter a seguinte redacção: 3 — Sem prejuízo do disposto no n.º 5, durante a

fase de requalificação o trabalhador aufere remuneração

«Artigo 12.º equivalente a dois terços da remuneração base mensal

correspondente à categoria, escalão, índice ou posição

[...]

e nível remuneratórios detidos no serviço de origem.

1— ..................................... 4— .....................................

2— ..................................... 5— .....................................

3— ..................................... 6— .....................................](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-12-320.jpg)

![5538-(60) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

Artigo 25.º vagar, do mapa de pessoal do serviço onde exerce fun-

[...]

ções, com a natureza do vínculo e na carreira, categoria,

escalão, índice ou posição e nível remuneratórios que o

1— ..................................... trabalhador detinha na origem.

2— ..................................... 3 — O exercício de funções na sequência do proce-

3 — Durante a fase de compensação, o trabalhador dimento a que se refere o artigo seguinte pressupõe a

aufere remuneração equivalente a metade da remune- constituição de uma relação jurídica de emprego público

ração base mensal correspondente à categoria, escalão, com o serviço que procede ao recrutamento, a qual tem

índice ou posição e nível remuneratórios detidos no início com um período experimental de duração não

serviço de origem. inferior a seis meses, excepto quando esteja em causa a

4— ..................................... constituição de uma relação jurídica de emprego público

por tempo determinado ou determinável, em que o pe-

Artigo 29.º ríodo experimental tem duração não superior a 30 dias.

[...] 4 — Por acto especialmente fundamentado da enti-

dade competente, ouvido o júri, o período experimental

1— ..................................... e a relação jurídica a que se refere o número anterior

2— ..................................... podem ser feitos cessar antecipadamente quando o tra-

3— ..................................... balhador manifestamente revele não possuir as com-

4— ..................................... petências exigidas pelo posto de trabalho que ocupa,

5— ..................................... com comunicação à entidade gestora da mobilidade e

6— ..................................... à secretaria-geral a que o trabalhador está afecto.

7— ..................................... 5 — Em tudo o que não se encontre especialmente

8 — A desistência injustificada do procedimento de previsto no presente artigo é aplicável ao período expe-

selecção ao qual aquele pessoal é opositor obrigatório rimental a que se referem os números anteriores, com

e a recusa não fundamentada de reinício de funções em as necessárias adaptações, o disposto no artigo 12.º da

serviço determinam, precedendo procedimento simplifi- Lei n.º 12-A/2008, de 27 de Fevereiro, alterada pelas

cado, a passagem à situação de licença sem remuneração Leis n.os 64-A/2008, de 31 de Dezembro, 3-B/2010, de

ou licença sem vencimento de longa duração, à data 28 de Abril, 34/2010, de 2 de Setembro, e 55-A/2010,

daquela desistência ou recusa. de 31 de Dezembro.

9 — As faltas à aplicação de métodos de selecção 6 — No caso de procedimento para constituição de

para reinício de funções nos termos dos artigos 35.º e relações jurídicas de emprego público por tempo indeter-

36.º que não sejam justificadas com base no regime de minado, a situação de mobilidade especial suspende-se

faltas dos trabalhadores em funções públicas, as recusas durante o período experimental a que se refere o n.º 3,

não fundamentadas de reinício de funções em entidades nos termos e para os efeitos do disposto no artigo 26.º

diferentes de serviços ou de frequência de acções de 7 — No caso de procedimento para constituição de

formação profissional, bem como a desistência não fun- relações jurídicas de emprego público por tempo de-

damentada no decurso destas, determinam, precedendo terminado ou determinável, a situação de mobilidade

procedimento simplificado: especial suspende-se durante todo o período de vigência

a) A redução em 30 % da remuneração auferida, à dessa relação jurídica, nos termos e para os efeitos do

data da primeira falta, recusa ou desistência; disposto no artigo 26.º

b) A passagem à situação de licença sem remuneração

ou licença sem vencimento de longa duração, à data da Artigo 45.º

segunda falta, recusa ou desistência. [...]

c) (Revogada.)

d) (Revogada.) 1 — (Anterior corpo do artigo.)

2 — No caso de reorganização de serviços abrangi-

10 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . dos pelo âmbito de aplicação objectivo estabelecido no

11 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . artigo 2.º que implique a transferência de atribuições

12 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . e competências para entidades públicas empresariais,

13 — Para efeitos do disposto no n.º 8 e na alínea b) do aplica-se o procedimento previsto no artigo 13.º ou nos

n.º 9 é considerada a licença sem vencimento ou sem re- n.os 7 e seguintes do artigo 14.º, consoante o caso, de-

muneração com duração de 12 meses seguidos, operando- vendo aquelas entidades dispor de um mapa de pessoal

-se o regresso nos termos do respectivo regime geral. com postos de trabalho destinados aos trabalhadores

com relação jurídica de emprego público que lhes ve-

Artigo 33.º nham a ser reafectos nos termos daquelas disposições,

a extinguir quando vagar.

[...]

3 — Aos trabalhadores a que se refere o número

1— ..................................... anterior continua a ser aplicável o regime decorrente

2 — Sem prejuízo do disposto no artigo seguinte da relação jurídica de emprego público de que sejam

e no artigo 33.º-C, quando não se trate de cargo ou titulares à data da reafectação decorrente da aplicação

função que, nos termos da lei, só possam ser exercidos daquela disposição.

transitoriamente, o exercício de funções a título transi- 4 — Os trabalhadores a que referem os números an-

tório pelo prazo de um ano determina a sua conversão teriores podem optar pela constituição de uma relação

automática em exercício por tempo indeterminado, em jurídica de emprego nos termos do regime geral aplicá-

posto de trabalho vago, ou a criar e a extinguir quando vel à generalidade dos trabalhadores da entidade pública](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-13-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(61)

empresarial em causa, com a correspondente cessação Artigo 18.º-A

da relação jurídica de emprego público. Procedimento prévio à colocação em situação

de mobilidade especial

Artigo 46.º

1 — Terminado o processo de selecção do pessoal

[...] a reafectar ao serviço integrador, existindo postos de

Para efeitos de aplicação da presente lei, a dois terços trabalho vagos naquele serviço integrador que não de-

e a metade da remuneração base mensal correspondem, vam ser ocupados por reafectação, o dirigente máximo

respectivamente, 66,7 % e 50 % desta remuneração.» procede a novo processo de selecção para a sua ocupa-

ção, previamente à aplicação do n.º 9 do artigo 16.º, de

2 — São aditados à Lei n.º 53/2006, de 7 de Dezem- entre os trabalhadores nele referidos.

bro, alterada pelas Leis n.os 11/2008, de 20 de Fevereiro, e 2 — Para efeitos do disposto no número anterior,

64-A/2008, de 31 de Dezembro, os artigos 15.º-A, 18.º-A, os universos são definidos por postos de trabalho, a

33.º-A, 33.º-B, 33.º-C, 39.º-A e 47.º-A, com a seguinte que corresponde uma carreira ou categoria e área de

redacção: actividade, bem como habilitações académicas ou pro-

fissionais, quando legalmente possível, sendo os restan-

«Artigo 15.º-A tes trabalhadores cuja carreira, categoria e habilitações

corresponda àqueles requisitos, seleccionados segundo

Situações de mobilidade e comissão de serviço critérios objectivos, considerando, designadamente, a

1 — Sem prejuízo do disposto nos n.os 1 a 3 do ar- experiência anterior na área de actividade prevista para

tigo 11.º, durante os procedimentos de reorganização o posto de trabalho e, ou, a antiguidade na categoria,

há lugar a mobilidade, nos termos gerais. carreira e função pública.

2 — Nos casos de extinção por fusão e de reestrutura- 3 — Os universos e critérios de selecção a que se

ção com transferência de atribuições ou competências, a refere o número anterior são estabelecidos por despacho

autorização da mobilidade compete ao dirigente máximo do dirigente máximo responsável pela coordenação do

do serviço integrador daquelas atribuições ou compe- processo de reorganização e afixados em locais próprios

tências a que o trabalhador se encontra afecto. do serviço que se extingue.

3 — Independentemente da data do seu início, 4 — Após esgotadas as possibilidades de reafectação

caso a situação de mobilidade se mantenha à data e de atribuição de postos de trabalho nos termos dos

do despacho que declara a conclusão do processo de números anteriores, aos trabalhadores que excederem

extinção ou de fusão, o trabalhador do serviço extinto os postos de trabalho disponíveis é aplicável o disposto

é integrado: no n.º 9 do artigo 16.º

a) No serviço em que exerce funções, na carreira, Artigo 33.º-A

categoria, vínculo, escalão, índice ou posição e ní-

vel remuneratórios detidos no serviço de origem, em Prioridade ao recrutamento de pessoal em situação

de mobilidade especial

posto de trabalho não ocupado ou a prever no mapa

de pessoal; 1 — Nenhum dos serviços abrangidos pelo âmbito

b) Quando legalmente não possa ocorrer a integra- de aplicação fixado no artigo 2.º pode recrutar pessoal

ção no serviço, na secretaria-geral do ministério a que por tempo indeterminado, determinado ou determiná-

pertencia o serviço extinto, na carreira, categoria, vín- vel que não se encontre integrado no mapa de pessoal

culo, escalão, índice ou posição e nível remuneratórios para o qual se opera o recrutamento antes de executado

detidos no serviço de origem, em posto de trabalho não procedimento prévio de recrutamento de pessoal em

ocupado ou a prever no mapa de pessoal. situação de mobilidade especial para os postos de tra-

balho em causa.

4 — O disposto no número anterior só é aplicável 2 — O procedimento prévio de recrutamento de pes-

quando o mapa de pessoal do serviço ou da secretaria- soal em situação de mobilidade especial a que se refere

-geral possam prever, tendo em conta as respectivas o número anterior é fixado por portaria dos membros

atribuições, a carreira e a categoria de que o trabalhador do Governo responsáveis pelas áreas das finanças e da

seja titular. Administração Pública.

5 — Quando não seja possível a integração na se- 3 — No âmbito do procedimento prévio de recruta-

cretaria-geral por força do número anterior, o traba- mento a que se referem os números anteriores não pode

lhador é colocado em situação de mobilidade especial, haver lugar a exclusão de candidatos indicados pela

a qual produz efeitos finda a situação de mobilidade entidade gestora da mobilidade e, ou, cuja candidatura

geral. tenha sido validada por esta entidade.

6 — O trabalhador cujo serviço de origem tenha sido 4 — O recrutamento de pessoal em situação de mobi-

extinto por fusão e que se encontre em comissão de lidade especial, ao abrigo e nos termos do procedimento

serviço em cargo dirigente ou em funções em gabinete previsto nos números anteriores, tem prioridade face

ministerial é integrado no serviço para o qual foram ao recrutamento de pessoal em reserva constituída no

transferidas as atribuições do serviço extinto, com pro- próprio órgão ou serviço e em reserva constituída por

dução de efeitos reportada ao termo da comissão de entidade centralizadora.

serviço ou do exercício daquelas funções. 5 — O pessoal em situação de mobilidade especial é

7 — No caso previsto no número anterior, quando o candidato obrigatório à ocupação de postos de trabalho

serviço de origem tenha sido extinto no âmbito do pro- objecto do recrutamento a que se referem os n.os 1 e

cedimento previsto no artigo 12.º, é aplicável o disposto 2 desde que se verifiquem os requisitos cumulativos

na alínea b) do n.º 3 e nos n.os 4 e 5. previstos no n.º 5 do artigo 29.º, sendo-lhe aplicável o](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-14-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(67)

de recolha de informação acessível na Direcção-Geral do Pes- Artigo 53.º

soal e Recrutamento Militar (DGPRM), os seguintes dados:

Alteração ao Decreto-Lei n.º 223/95, de 8 de Setembro

a) Números totais de vagas autorizadas na estrutura

orgânica dos ramos, por categoria, posto e quadro especial; 1 — Os artigos 7.º e 14.º do Decreto-Lei n.º 223/95, de

b) Número de militares, por categoria, posto e quadro 8 de Setembro, passam a ter a seguinte redacção:

especial, a ocupar vagas na estrutura orgânica dos ramos;

c) Número de militares na situação de supranumerário, «Artigo 7.º

por categoria, posto e quadro especial, com a indicação dos [...]

motivos e da data da colocação nessa situação;

d) Número de militares em funções noutras entidades ou O subsídio por morte é igual a seis vezes o valor da

organizações, sem ocupação de vaga nos quadros especiais remuneração mensal, susceptível de pagamento de quota

da estrutura orgânica dos ramos, por categoria, posto e para a Caixa Geral de Aposentações, a que o funcionário

quadro especial, com a indicação da entidade e, ou, funções ou agente tem direito à data do seu falecimento, com o li-

em causa, da data de início dessa situação e data provável mite máximo de seis vezes o indexante dos apoios sociais.

do respectivo termo, bem como das disposições legais ao

abrigo das quais foi autorizado o exercícios de tais funções; Artigo 14.º

e) Números totais de promoções efectuadas, por cate- [...]

goria, posto e quadro especial, com a identificação do acto

que as determinou, data de produção de efeitos e vaga a 1— .....................................

ocupar no novo posto, se for o caso; 2 — O valor do reembolso das despesas de funeral,

f) Número de militares em regime de contrato e volun- deduzido o valor do subsídio de funeral, é igual ao

tariado, por categoria e posto, em funções na estrutura subsídio por morte não atribuído.

orgânica dos ramos e em outras entidades, com indicação 3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .»

das datas de início e do termo previsível do contrato.

2 — As alterações introduzidas nos artigos 7.º e 14.º

2 — A informação a que se refere o número anterior é do Decreto-Lei n.º 223/95, de 8 de Setembro, apenas são

prestada trimestralmente, até ao dia 15 do mês seguinte aplicáveis às prestações referentes a mortes ocorridas após

ao fim de cada trimestre. a entrada em vigor da presente lei.

3 — Os termos e a periodicidade da prestação de infor-

mação a que se referem os números anteriores podem ser Artigo 54.º

alterados por despacho dos membros do Governo respon-

sáveis pelas áreas das finanças e da defesa nacional. Revisão do Estatuto dos Funcionários Parlamentares

4 — Sem prejuízo da responsabilização nos termos

1 — O Estatuto dos Funcionários Parlamentares, apro-

gerais, o incumprimento do disposto nos números ante-

riores determina a não tramitação de quaisquer processos vado pela Lei n.º 23/2011, de 20 de Maio, é revisto, até

relativos a pessoal militar que dependam de parecer dos 31 de Dezembro de 2012, de forma a convergir, quando

membros do Governo responsáveis pelas áreas das finanças tal não se verifique, com os princípios e a disciplina da

e, ou, da defesa nacional que lhes sejam dirigidos pelo Lei n.º 12-A/2008, de 27 de Fevereiro, alterada pelas Leis

ramo das Forças Armadas em causa. n.os 64-A/2008, de 31 de Dezembro, 3-B/2010, de 28 de

5 — A DGPRM disponibiliza a informação prevista no Abril, 34/2010, de 2 de Setembro, e 55-A/2010, de 31 de

n.º 1 à Direcção-Geral do Orçamento (DGO) e à Direcção- Dezembro, e pela presente lei, da Lei n.º 59/2008, de 11 de

-Geral da Administração e do Emprego Público (DGAEP). Setembro, alterada pela Lei n.º 3-B/2010, de 28 de Abril,

6 — O disposto no presente artigo é também aplicável, pelo Decreto-Lei n.º 124/2010, de 17 de Novembro, e da

com as necessárias adaptações, à Guarda Nacional Republi- Lei n.º 66-B/2007, de 28 de Dezembro, alterada pelas Leis

cana (GNR), devendo a informação a que se refere o n.º 1 n.os 64-A/2008, de 31 de Dezembro, e 55-A/2010, de 31 de

ser disponibilizada em instrumento de recolha a definir Dezembro, tendo em conta a natureza e as características

por despacho dos membros do Governo responsáveis pelas específicas da Assembleia da República e a observância das

áreas das finanças e da administração interna. correspondentes competências próprias do seu Presidente

e dos respectivos órgãos de gestão.

Artigo 52.º 2 — No que respeita à avaliação do desempenho, a

Alteração ao Decreto-Lei n.º 498/72, de 9 de Dezembro revisão prevista nos números anteriores efectua-se me-

diante as adaptações ao SIADAP previstas no artigo 3.º

O artigo 83.º do Estatuto da Aposentação, aprovado pelo da Lei n.º 66-B/2008, de 28 de Dezembro, alterada pelas

Decreto-Lei n.º 498/72, de 9 de Dezembro, passa a ter a se- Leis n.os 64-A/2008, de 31 de Dezembro, e 55-A/2010, de

guinte redacção: 31 de Dezembro, e respeitando o disposto naquela lei, em

«Artigo 83.º especial em matéria de:

[...] a) Princípios, objectivos e subsistemas do SIADAP;

1 — As pessoas de família a cargo dos aposentados b) Avaliação do desempenho baseada na confrontação

terão direito a receber, por morte destes, um subsídio entre objectivos fixados e resultados obtidos e, no caso

correspondente a um número de pensões igual ao dos de dirigentes e trabalhadores, também as competências

meses de vencimento que a lei concede por morte dos demonstradas e a desenvolver;

servidores no activo, com o limite máximo de seis vezes c) Diferenciação de desempenhos, respeitando o número

o indexante dos apoios sociais. mínimo de menções de avaliação e o valor das percenta-

2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .» gens máximas previstos naquela lei.](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-20-320.jpg)

![5538-(68) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

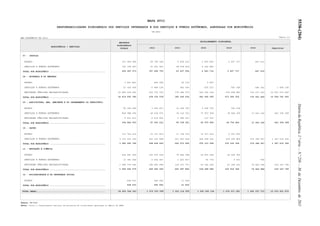

3 — No prazo referido no n.º 1 são igualmente revistos 5 — No ano de 2012, o montante global do Fundo

os mapas de pessoal dos órgãos e serviços de apoio da As- de Financiamento das Freguesias (FFF) é fixado em

sembleia da República, com observância do disposto nos € 184 038 450, sendo o montante a atribuir a cada fre-

artigos 4.º e 5.º na Lei n.º 12-A/2008, de 27 de Fevereiro, guesia o que consta do mapa XX em anexo.

alterada pelas Leis n.os 64-A/2008, de 31 de Dezembro, 6 — Fica suspenso no ano de 2012 o cumprimento do

3-B/2010, de 28 de Abril, 34/2010, de 2 de Setembro, e previsto nos n.os 4 e 7 do artigo 32.º da Lei n.º 2/2007, de

55-A/2010, de 31 de Dezembro, e pela presente lei. 15 de Janeiro, alterada pelas Leis n.os 22-A/2007, de 29 de

Junho, 67-A/2007, de 31 de Dezembro, 3-B/2010, de 28 de

CAPÍTULO IV Abril, e 55-A/2010, de 31 de Dezembro.

Finanças locais Artigo 56.º

Remuneração dos eleitos das juntas de freguesia

Artigo 55.º

Montantes da participação das autarquias 1 — É inscrita no orçamento dos encargos gerais do

locais nos impostos do Estado Estado uma verba no montante de € 7 394 370 a distribuir

pelas freguesias referidas nos n.os 1 e 2 do artigo 27.º da

1 — Em 2012, e tendo em conta a estabilidade orçamen- Lei n.º 169/99, de 18 de Setembro, alterada pelas Leis

tal prevista na lei de enquadramento orçamental, aprovada n.os 5-A/2002, de 11 de Janeiro, e 67/2007, de 31 de De-

pela Lei n.º 91/2001, de 20 de Agosto, alterada e republi-

zembro, para satisfação das remunerações e dos encargos

cada pela Lei n.º 52/2011, de 13 de Outubro, a repartição

dos recursos públicos entre o Estado e os municípios, tendo dos presidentes das juntas que tenham optado pelo regime

em vista atingir os objectivos de equilíbrio financeiro ho- de permanência, a tempo inteiro ou a meio tempo, dedu-

rizontal e vertical, inclui as seguintes participações: zidos dos montantes relativos à compensação mensal para

encargos a que os mesmos eleitos teriam direito se tivessem

a) Uma subvenção geral fixada em € 1 752 023 817, permanecido em regime de não permanência, que sejam

para o Fundo de Equilíbrio Financeiro (FEF); solicitadas junto da Direcção-Geral das Autarquias Locais,

b) Uma subvenção específica fixada em € 140 561 886, através do preenchimento de formulário electrónico próprio

para o Fundo Social Municipal (FSM); até 28 de Fevereiro de 2012.

c) Uma participação variável no imposto sobre o rendi- 2 — A relação das verbas transferidas para cada fregue-

mento das pessoas singulares (IRS) dos sujeitos passivos sia, ao abrigo do número anterior, é publicitada mediante

com domicílio fiscal na respectiva circunscrição territo- portaria do membro do Governo responsável pela área da

rial do continente, Açores e Madeira, incluída na col. 7 administração local.

do mapa XIX em anexo, a qual resulta da aplicação da

percentagem deliberada pelo município aos rendimentos

Artigo 57.º

de 2010, nos termos previstos nos n.os 2 e 3 do artigo 20.º

da Lei n.º 2/2007, de 15 de Janeiro, alterada pelas Leis Alteração à Lei n.º 2/2007, de 15 de Janeiro

n.os 22-A/2007, de 29 de Junho, 67-A/2007, de 31 de De-

zembro, 3-B/2010, de 28 de Abril, e 55-A/2010, de 31 de Os artigos 4.º, 8.º, 14.º, 25.º e 42.º da Lei n.º 2/2007,

Dezembro, correspondendo a diferença, face ao valor da de 15 de Janeiro, alterada pelas Leis n.os 22-A/2007, de

col. 5 do mesmo mapa, à dedução à colecta em sede de IRS, 29 de Junho, 67-A/2007, de 31 de Dezembro, 3-B/2010,

relativo ao ano de 2010, nos termos do n.º 4 do artigo 20.º de 28 de Abril, e 55-A/2010, de 31 de Dezembro, passam

da mesma lei. a ter a seguinte redacção:

2 — Os acertos a que houver lugar, resultantes da di- «Artigo 4.º

ferença entre a colecta líquida de IRS de 2010 e de 2011, [...]

no cumprimento do previsto no n.º 1 do artigo 20.º da

Lei n.º 2/2007, de 15 de Janeiro, alterada pelas Leis 1— .....................................

n.os 22-A/2007, de 29 de Junho, 67-A/2007, de 31 de De- 2— .....................................

zembro, 3-B/2010, de 28 de Abril, e 55-A/2010, de 31 de 3— .....................................

Dezembro, devem ser efectuados, para cada município, 4— .....................................

no período orçamental de 2012. 5— .....................................

3 — Fica suspenso no ano de 2012 o cumprimento do 6— .....................................

disposto no artigo 29.º da Lei n.º 2/2007, de 15 de Ja- 7 — Para efeitos do disposto nos números anteriores

neiro, alterada pelas Leis n.os 22-A/2007, de 29 de Junho, e com vista a assegurar a consolidação orçamental das

67-A/2007, de 31 de Dezembro, 3-B/2010, de 28 de Abril, contas públicas, em situações excepcionais e transitó-

e 55-A/2010, de 31 de Dezembro, bem como das demais rias, podem ser estabelecidos, por lei, limites à prática

disposições que contrariem o disposto no n.º 1 deste artigo. de actos que determinem a assunção de encargos finan-

4 — No ano de 2012, o montante do FSM indicado na ceiros com impacte nas contas públicas pelas autarquias

alínea b) do n.º 1 destina-se exclusivamente ao financia- locais, designadamente:

mento de competências exercidas pelos municípios no

domínio da educação pré-escolar e do 1.º ciclo do ensino a) O recrutamento de trabalhadores;

básico, a distribuir de acordo com os indicadores identifi- b) A celebração de contratos de aquisição de serviços

cados na alínea a) do n.º 1 do artigo 28.º da Lei n.º 2/2007, de consultadoria e assessoria técnica;

de 15 de Janeiro, alterada pelas Leis n.os 22-A/2007, de c) Valorizações remuneratórias dos trabalhadores

29 de Junho, 67-A/2007, de 31 de Dezembro, 3-B/2010, em funções públicas e outros servidores dos órgãos e

de 28 de Abril, e 55-A/2010, de 31 de Dezembro. serviços das autarquias locais.](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-21-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(69)

8 — Para efeitos do disposto no presente artigo po- 6 — (Eliminado.)

dem igualmente ser estabelecidos, por lei, deveres de 7 — (Eliminado.)

informação e reporte tendo em vista habilitar as autori-

dades nacionais com a informação agregada relativa, no- Artigo 42.º

meadamente, à organização e gestão de órgãos e serviços Fundo de Regularização Municipal

das autarquias locais, ao recrutamento de trabalhadores e

à celebração de contratos de aquisição de serviços pelos 1 — O Fundo de Regularização Municipal (FRM)

vários órgãos e serviços das autarquias locais. visa fazer face a situações de desequilíbrio financeiro

9 — Ao incumprimento das medidas e dos deveres estrutural ou de ruptura financeira dos municípios, sendo

a que se referem os números anteriores é aplicável o constituído pelos montantes das transferências orça-

disposto no n.º 7 do artigo 50.º da presente lei e no mentais deduzidas dos municípios de acordo com o

n.º 3 do artigo 92.º da lei de enquadramento orçamental, disposto no n.º 4 do artigo 5.º, sendo utilizado para, atra-

aprovada pela Lei n.º 91/2001, de 20 de Agosto, alterada vés da Direcção-Geral das Autarquias Locais (DGAL),

e republicada pela Lei n.º 52/2011, de 13 de Outubro. proceder ao pagamento das dívidas a fornecedores do

município respectivo.

Artigo 8.º 2 — O montante pago nos termos do número anterior

não contribui para a redução a que se refere o n.º 2 do

[...]

artigo 37.º

1— ..................................... 3 — O Governo regulamentará, por decreto-lei, o

2— ..................................... regime de regularização de dívidas a fornecedores pre-

3— ..................................... visto no n.º 1 e que se aplica apenas a dívidas vencidas

4— ..................................... há mais de 90 dias.»

5— .....................................

6— ..................................... Artigo 58.º

7— ..................................... Dívidas das autarquias locais relativas ao sector

8— ..................................... da água, saneamento e resíduos

9 — O disposto no presente artigo aplica-se às em-

presas do sector empresarial do Estado. 1 — As autarquias locais que tenham dívidas venci-

das às entidades gestoras dos sistemas multimunicipais

Artigo 14.º do sector da água, do saneamento básico e dos resíduos

devem apresentar até ao dia 15 de Fevereiro, ao ministé-

[...] rio da tutela sectorial, as condições de regularização dos

1— ..................................... respectivos débitos.

2— ..................................... 2 — Durante o ano de 2012, e em relação às dívidas

3— ..................................... contraídas pelas autarquias locais a partir de Janeiro do

4— ..................................... mesmo ano, é conferido um privilégio creditório às enti-

5— ..................................... dades gestoras dos sistemas multimunicipais de captação,

6— ..................................... tratamento e distribuição de água para consumo público,

7— ..................................... de recolha, tratamento e rejeição de efluentes e de recolha

8 — Quando seja aplicável o regime especial de tri- e tratamento de resíduos sólidos na dedução às transfe-

butação dos grupos de sociedades, a derrama incide rências prevista no artigo 34.º da Lei n.º 2/2007, de 15 de

sobre o lucro tributável individual de cada uma das Janeiro, alterada pelas Leis n.os 22-A/2007, de 29 de Junho,

sociedades do grupo, sem prejuízo do disposto no ar- 67-A/2007, de 31 de Dezembro, 3-B/2010, de 28 de Abril,

e 55-A/2010, de 31 de Dezembro.

tigo 115.º do Código do IRC.

9 — (Anterior n.º 8.)

10 — (Anterior n.º 9.) Artigo 59.º

11 — (Anterior n.º 10.) Confirmação da situação tributária e contributiva no âmbito

dos pagamentos efectuados pelas autarquias locais

Artigo 25.º É aplicável às autarquias locais, no que respeita à con-

[...] firmação da situação tributária e contributiva, o regime

estabelecido no artigo 31.º-A do Decreto-Lei n.º 155/92, de

1— ..................................... 28 de Julho, alterado pelos Decretos-Leis n.os 275-A/93, de

2— ..................................... 9 de Agosto, e 113/95, de 25 de Maio, pela Lei n.º 10-B/96,

3 — Cada município pode decidir da repartição dos de 23 de Março, pelo Decreto-Lei n.º 190/96, de 9 de Ou-

montantes referidos na alínea a) do n.º 1 do artigo 19.º tubro, pela Lei n.º 55-B/2004, de 30 de Dezembro, e pelo

entre receita corrente e de capital, não podendo a receita Decreto-Lei n.º 29-A/2011, de 1 de Março.

corrente exceder 80 % do FEF.

4 — Os municípios devem informar anualmente, Artigo 60.º

até 30 de Junho do ano anterior ao ano a que respeita

o orçamento, qual a percentagem do FEF que deve ser Descentralização de competências para os municípios

no domínio da educação

considerada como transferência corrente, na ausência

da qual é considerada a percentagem de 80 %. 1 — Durante o ano de 2012, fica o Governo autorizado

5 — O limite para a receita corrente previsto no n.º 3 a transferir para todos os municípios do continente as do-

será aumentado para 85 % caso a autarquia demonstre tações inscritas no orçamento do Ministério da Educação

que a diferença se destina a despesas sociais. e Ciência, acrescidas de actualização nos termos equi-](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-22-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(71)

zembro, e 3-B/2010, de 28 de Abril, não pode ser superior Artigo 69.º

ao observado em 31 de Dezembro do ano anterior. Alteração ao Decreto-Lei n.º 144/2008, de 28 de Julho

2 — No ano de 2012, e sem prejuízo do disposto no

n.º 7 do presente artigo e no artigo 39.º, n.os 1 a 5 e 7, Os artigos 4.º, 7.º, 8.º, 9.º, 10.º e 11.º do Decreto-

da Lei n.º 2/2007, de 15 de Janeiro, alterada pelas Leis -Lei n.º 144/2008, de 28 de Julho, alterado pelas Leis

n.os 22-A/2007, de 29 de Junho, 67-A/2007, de 31 de De- n.os 3-B/2010, de 28 de Abril, e 55-A/2010, de 31 de De-

zembro, e 3-B/2010, de 28 de Abril, a celebração de novos zembro, passam a ter a seguinte redacção:

contratos de empréstimo de médio e longo prazos é limi-

tada ao valor resultante do rateio do montante global das «Artigo 4.º

amortizações efectuadas pelos municípios no ano de 2010 [...]

proporcional à capacidade de endividamento disponível

para cada município. 1— .....................................

3 — O valor global das amortizações efectuadas no 2— .....................................

ano de 2010 é corrigido, até 30 de Junho, pelo valor das 3— .....................................

amortizações efectuadas no ano de 2011. 4 — Em 2012, as transferências de recursos para

4 — O rateio referido nos n.os 2 e 3 é prioritariamente pagamento das despesas a que se refere o presente artigo

utilizado pelos municípios em empréstimos de médio e são actualizadas nos termos equivalentes à variação

longo prazos para investimentos no âmbito do QREN ou prevista para as remunerações da função pública.

da reabilitação urbana. 5 — A partir de 2013, as transferências de recursos

5 — Pode excepcionar-se do disposto nos n.os 1 e 2 a financeiros a que se refere o presente artigo são incluí-

celebração de contratos de empréstimo, a autorizar por das no Fundo Social Municipal (FSM) e actualizadas

despacho do membro do Governo responsável pela área segundo as regras aplicáveis às transferências para as

das finanças, em situações excepcionais devidamente autarquias locais.

fundamentadas e tendo em conta a situação económica e

financeira do País, designadamente no âmbito do QREN Artigo 7.º

e da reabilitação urbana e incluindo o empréstimo quadro [...]

do Banco Europeu de Investimento (BEI).

6 — Os municípios transmitem obrigatoriamente à 1— .....................................

DGAL, até ao dia 15 do mês seguinte ao final de cada tri- 2— .....................................

mestre, informação sobre os novos contratos de empréstimo 3 — Em 2012, as transferências de recursos para

de médio e longo prazos celebrados, os montantes utilizados pagamento das despesas a que se refere o presente ar-

no cumprimento de contratos de crédito bancário e os mon- tigo são actualizadas nos termos equivalentes à inflação

tantes das amortizações efectuadas no trimestre anterior. prevista.

7 — O valor disponível para rateio nos termos dos n.os 1 4 — A partir de 2013, as transferências de recursos

e 2 do presente artigo é reduzido em 150 milhões de euros financeiros a que se refere o presente artigo são incluídas

para, em acumulação com as reduções previstas no artigo no FSM e actualizadas segundo as regras aplicáveis às

anterior, assegurar a diminuição do endividamento líquido transferências para as autarquias locais.

dos municípios.

Artigo 8.º

Artigo 67.º [...]

Aplicação do artigo 29.º da Lei n.º 2/2007, de 15 de Janeiro

1— .....................................

A alteração ao artigo 29.º da Lei n.º 2/2007, de 15 de 2— .....................................

Janeiro, introduzida pelo artigo 47.º da Lei n.º 55-A/2010, 3— .....................................

de 31 de Dezembro, é retroactivamente aplicável ao ano de 4 — Em 2012, as transferências de recursos para

2009 para efeitos de cálculo na participação dos impostos pagamento das despesas a que se refere o presente ar-

do Estado no ano de 2012. tigo são actualizadas nos termos equivalentes à inflação

prevista.

Artigo 68.º 5 — A partir de 2013, as transferências de recursos

financeiros a que se refere o presente artigo são incluídas

Fundo de Emergência Municipal

no FSM e actualizadas segundo as regras aplicáveis às

1 — A autorização de despesa a que se refere o n.º 1 do transferências para as autarquias locais.

artigo 13.º do Decreto-Lei n.º 225/2009, de 14 de Setem- 6— .....................................

bro, é fixada em € 3 000 000.

2 — Em 2012, é permitido o recurso ao Fundo de Emer- Artigo 9.º

gência Municipal consagrado no Decreto-Lei n.º 225/2009,

[...]

de 14 de Setembro, sem verificação do requisito da de-

claração de situação de calamidade pública, desde que 1— .....................................

se verifiquem condições excepcionais reconhecidas por 2 — Em 2012, as transferências de recursos para paga-

resolução do Conselho de Ministros. mento das despesas a que se refere o presente artigo são

3 — Em 2012, é permitido o recurso ao Fundo de actualizadas nos termos equivalentes à inflação prevista.

Emergência Municipal pelos municípios identificados na 3 — A partir de 2013, as transferências de recursos

Resolução do Conselho de Ministros n.º 2/2010, de 13 de financeiros a que se refere o presente artigo são incluídas

Janeiro, em execução dos contratos-programa celebrados no FSM e actualizadas segundo as regras aplicáveis às

em 2010 e 2011 e com execução plurianual. transferências para as autarquias locais.](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-24-320.jpg)

![5538-(72) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

Artigo 10.º Artigo 72.º

[...] Mobilização de activos e recuperação de créditos

da segurança social

1— .....................................

2— ..................................... Fica o Governo autorizado, através do membro do Go-

3— ..................................... verno responsável pelas áreas da solidariedade e segurança

4 — Em 2012, as transferências de recursos para paga- social, com faculdade de delegação, a proceder à anulação

mento das despesas a que se refere o presente artigo são de créditos detidos pelas instituições de segurança social

actualizadas nos termos equivalentes à inflação prevista. quando se verifique carecerem os mesmos de justificação

5 — A partir de 2013, as transferências de recursos ou estarem insuficientemente documentados ou quando

financeiros a que se refere o presente artigo são incluídas a sua irrecuperabilidade decorra da inexistência de bens

no FSM e actualizadas segundo as regras aplicáveis às penhoráveis do devedor.

transferências para as autarquias locais.

Artigo 73.º

Artigo 11.º Gestão de fundos em regime de capitalização

[...] O disposto no n.º 8 do artigo 6.º da lei de enquadra-

1— ..................................... mento orçamental, aprovada pela Lei n.º 91/2001, de 20 de

2— ..................................... Agosto, alterada e republicada pela Lei n.º 52/2011, de

3— ..................................... 13 de Outubro, não dispensa o registo contabilístico indi-

4 — Em 2012, as transferências de recursos para paga- vidualizado de todos os fluxos financeiros, ainda que mera-

mento das despesas a que se refere o presente artigo são mente escriturais, associados às operações neles referidas.

actualizadas nos termos equivalentes à inflação prevista.

5 — A partir de 2013, as transferências de recursos Artigo 74.º

financeiros a que se refere o presente artigo são incluídas Alienação de créditos

no FSM e actualizadas segundo as regras aplicáveis às

transferências para as autarquias locais. 1 — A segurança social pode, excepcionalmente, alienar

6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .» os créditos de que seja titular correspondentes às dívidas de

contribuições, quotizações e juros no âmbito de processos

Artigo 70.º de viabilização económica e financeira que envolvam o

contribuinte.

Transferência de património e equipamentos 2 — A alienação pode ser efectuada pelo valor nominal

1 — É transferida para os municípios a titularidade do ou pelo valor de mercado dos créditos.

direito de propriedade dos prédios afectos às escolas que 3 — A alienação de créditos pelo valor de mercado

se encontrem sob gestão municipal, nos termos da alí- segue um dos procedimentos aprovados pelo membro do

nea d) do n.º 1 do artigo 2.º e dos artigos 8.º, 12.º e 13.º do Governo responsável pela área da solidariedade e segu-

Decreto-Lei n.º 144/2008, de 28 de Julho, alterado pelas Leis rança social.

n.os 3-B/2010, de 28 de Abril, e 55-A/2010, de 31 de Dezembro. 4 — A alienação prevista no presente artigo não pode

2 — A presente lei constitui título bastante para a trans- fazer-se a favor:

ferência prevista no número anterior, sendo dispensadas a) Do contribuinte devedor;

quaisquer outras formalidades, designadamente as esta- b) Dos membros dos órgãos sociais do contribuinte

belecidas nos contratos de execução celebrados nos ter- devedor, quando a dívida respeite ao período de exercício

mos do artigo 12.º do Decreto-Lei n.º 144/2008, de 28 de do seu cargo;

Julho, alterado pelas Leis n.os 3-B/2010, de 28 de Abril, e c) De entidades com interesse patrimonial equiparável.

55-A/2010, de 31 de Dezembro.

5 — A competência atribuída nos termos do n.º 3 é sus-

CAPÍTULO V ceptível de delegação.

Segurança social Artigo 75.º

Representação da segurança social nos processos especiais

Artigo 71.º de recuperação de empresas e insolvência

Saldo de gerência do Instituto do Emprego Nos processos especiais de recuperação de empresas e

e da Formação Profissional, I. P.

insolvência previstos no Código da Insolvência e da Re-

1 — O saldo de gerência do Instituto do Emprego e cuperação de Empresas, compete ao IGFSS, I. P., definir

da Formação Profissional, I. P. (IEFP, I. P.), é transferido a posição da segurança social, cabendo ao Instituto da

para o IGFSS, I. P., e constitui receita do orçamento da Segurança Social, I. P. (ISS, I. P.), assegurar a respectiva

segurança social. representação.

2 — O saldo referido no número anterior que resulte

de receitas provenientes da execução de programas co- Artigo 76.º

-financiados maioritariamente pelo Fundo Social Europeu

Transferências para capitalização

(FSE) pode ser mantido no IEFP, I. P., por despacho dos

membros do Governo responsáveis pelas áreas das fi- Os saldos anuais do sistema previdencial, bem como

nanças, da economia, do emprego, da solidariedade e da as receitas resultantes da alienação de património, são

segurança social. transferidos para o FEFSS.](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-25-320.jpg)

![Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011 5538-(73)

Artigo 77.º pensões, subsídios e complementos, previstos na Portaria

Transferências para políticas activas de emprego e formação

n.º 1458/2009, de 31 de Dezembro, atribuídos em data

profissional durante o ano de 2012 anterior a 1 de Janeiro de 2010;

b) Os valores das pensões de aposentação, reforma, in-

1 — Das contribuições orçamentadas no âmbito do sis- validez e de outras pensões, subsídios e complementos atri-

tema previdencial, constituem receitas próprias: buídos pela CGA, I. P., previstos na Portaria n.º 1458/2009,

a) Do IEFP, I. P., destinadas à política de emprego e de 31 de Dezembro, atribuídos em data anterior a 1 de

formação profissional, € 481 000 000; Janeiro de 2012.

b) Do IGFSE, I. P., destinadas à política de emprego e

formação profissional, € 3 512 327; 2 — O disposto no número anterior não é aplicável às

c) Da Autoridade para as Condições do Trabalho (ACT), pensões, subsídios e complementos cujos valores sejam

destinadas à melhoria das condições de trabalho e à política automaticamente actualizados por indexação à remunera-

de higiene, segurança e saúde no trabalho, € 23 415 517; ção de trabalhadores no activo, os quais ficam sujeitos à re-

d) Da Agência Nacional para a Qualificação, I. P. dução remuneratória prevista na presente lei, com excepção

(ANQ, I. P.), destinadas à política de emprego e formação das pensões actualizadas ao abrigo do n.º 1 do artigo 12.º

profissional, € 4 000 000; do Decreto-Lei n.º 43/76, de 20 de Janeiro.

e) Da Direcção-Geral do Emprego e das Relações do 3 — Exceptuam-se ainda do disposto na alínea a) do

Trabalho, destinadas à política de emprego e formação n.º 1 as pensões mínimas do regime geral de segurança

profissional, € 1 170 776. social, as pensões do regime especial de segurança social

das actividades agrícolas (RESSAA), as pensões do regime

2 — Constituem receitas próprias das Regiões Autóno- não contributivo e de regimes equiparados ao regime não

mas dos Açores e da Madeira, respectivamente, € 8 916 728 contributivo, as pensões dos regimes transitórios dos traba-

e € 10 408 419, destinadas à política do emprego e forma- lhadores agrícolas e o complemento por dependência, cuja

ção profissional. actualização consta de portaria do membro do Governo

responsável pela área da solidariedade e segurança social.

Artigo 78.º

Artigo 81.º

Divulgação de listas de contribuintes

Alteração à Lei n.º 110/2009, de 16 de Setembro

É aplicável aos contribuintes devedores à segurança

social a divulgação de listas prevista na alínea a) do n.º 5 1 — Em face da significativa diminuição das contri-

do artigo 64.º da lei geral tributária (LGT), aprovada pelo buições, à necessidade de combater a evasão contributiva

e atendendo a especificidades de apuramento da base de

Decreto-Lei n.º 398/98, de 17 de Dezembro.

contribuição próprias de algumas actividades económicas,

urge proceder a ajustamentos no regime contributivo da

Artigo 79.º

categoria dos trabalhadores independentes, bem como

Suspensão do regime de actualização do valor do indexante ajustar o regime de regularização prestacional de dívida

dos apoios sociais, das pensões e outras prestações sociais à segurança social.

É suspenso durante o ano de 2012: 2 — O artigo 5.º da Lei n.º 110/2009, de 16 de Setem-

bro, alterada pela Lei n.º 119/2009, de 30 de Dezembro,

a) O regime de actualização anual do indexante dos pelo Decreto-Lei n.º 140-B/2010, de 30 de Dezembro, e

apoios sociais (IAS), mantendo-se em vigor o valor pela Lei n.º 55-A/2010, de 31 de Dezembro, passa a ter a

de € 419,22 estabelecido no artigo 3.º do Decreto-Lei seguinte redacção:

n.º 323/2009, de 24 de Dezembro, alterado pela Lei

n.º 55-A/2010, de 31 de Dezembro; «Artigo 5.º

b) O regime de actualização das pensões e de outras pres-

[...]

tações sociais atribuídas pelo sistema de segurança social,

previsto nos artigos 4.º, 5.º e 6.º da Lei n.º 53-B/2006, de 1— .....................................

29 de Dezembro, alterada pelo Decreto-Lei n.º 323/2009,

de 24 de Dezembro, e pelas Leis n.os 3-B/2010, de 28 de a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Abril, e 55-A/2010, de 31 de Dezembro; b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

c) O regime de actualização das pensões do regime c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

de protecção social convergente, estabelecido no ar- d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

tigo 6.º da Lei n.º 52/2007, de 31 de Agosto, alterada pela e) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Lei n.º 11/2008, de 20 de Fevereiro, pelo Decreto-Lei f) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

n.º 323/2009, de 24 de Dezembro, e pela Lei n.º 55-A/2010, g) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

de 31 de Dezembro. h) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

i) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Artigo 80.º j) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

k) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Congelamento do valor nominal das pensões l) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1 — No ano de 2012, não são objecto de actualização: m) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

n) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

a) Os valores das pensões regulamentares de invali- o) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

dez e de velhice do regime geral de segurança social, as p) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

pensões por incapacidade permanente para o trabalho, q) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

as pensões por morte e por doença profissional e demais r) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .](https://image.slidesharecdn.com/oe2012lei64-b201130-12-120104122127-phpapp02/85/Orcamento-do-Estado-para-2012-26-320.jpg)

![5538-(74) Diário da República, 1.ª série — N.º 250 — 30 de Dezembro de 2011

s) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . que exercem actividade profissional na pesca local e

t) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . costeira, sob autoridade de um armador de pesca ou do

u) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . seu representante legal, bem como os proprietários de

v) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . embarcações de pesca local e costeira, que integrem o

x) O artigo 11.º do Decreto Legislativo Regional rol de tripulação e exerçam efectiva actividade profis-

n.º 12/93/M, de 23 de Julho, alterado pelo Decreto Le- sional nestas embarcações, e ainda os apanhadores de

gislativo Regional n.º 22/98/M, de 18 de Setembro; espécies marinhas e os pescadores apeados.

z) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

aa) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Artigo 98.º

bb) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

[...]

cc) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

dd) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 — A contribuição relativa aos trabalhadores que

ee) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . exercem actividade na pesca local e aos proprietários de

ff) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . embarcações, que integrem o rol de tripulação e exerçam

gg) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . efectiva actividade profissional nestas embarcações,

hh) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . corresponde a 10 % do valor bruto do pescado vendido

ii) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . em lota, a repartir de acordo com as respectivas partes.

jj) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 — A contribuição relativa aos apanhadores de es-

ll) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pécies marinhas e aos pescadores apeados, bem como

mm) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . a outros sujeitos que estejam autorizados à primeira

nn) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . venda de pescado fresco, fora das lotas, corresponde a

oo) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 % do valor do produto bruto do pescado vendido de

pp) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . acordo com as respectivas notas de venda.

qq) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 — A contribuição referida nos números anteriores

rr) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . equivale à aplicação da taxa contributiva à base de inci-

ss) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . dência e determina a respectiva remuneração a registar.

4 — O disposto nos n.os 1 e 3 também se aplica aos

2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .» trabalhadores e proprietários de embarcações que exer-

çam a sua actividade a bordo de embarcações de pesca

3 — Os artigos 62.º, 97.º, 98.º, 99.º, 134.º, 139.º, 145.º, costeira que, à data da entrada em vigor do presente

165.º e 168.º do Código dos Regimes Contributivos do Código, estivessem abrangidas pelo n.º 2 do artigo 34.º

Sistema Previdencial de Segurança Social, aprovado em do Decreto-Lei n.º 199/99, de 8 de Junho.

anexo à Lei n.º 110/2009, de 16 de Setembro, alterada 5 — (Anterior n.º 4.)

pela Lei n.º 119/2009, de 30 de Dezembro, pelo Decreto- 6 — A cobrança das contribuições referidas nos n.os 1

-Lei n.º 140-B/2010, de 30 de Dezembro, e pela Lei e 2 é efectuada pela entidade que explorar a lota, no acto

n.º 55-A/2010, de 31 de Dezembro, passam a ter a se- da venda do pescado em lota ou no acto da entrega da

guinte redacção: nota de venda, conforme aplicável.

7 — Sem prejuízo do disposto no n.º 4, a base de

«Artigo 62.º incidência dos trabalhadores inscritos marítimos que

[...] exercem a sua actividade a bordo de embarcações de

pesca costeira determina-se nos termos do disposto nos

......................................... artigos 44.º e seguintes.

a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Artigo 99.º

c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Taxa contributiva

d) Os membros dos órgãos internos de fiscalização

das pessoas colectivas, qualquer que seja o fim prosse- 1 — A taxa para efeitos de cálculo de remuneração

guido, que não se encontrem obrigatoriamente abran- dos sujeitos abrangidos pelo artigo 97.º e regulados pelo

gidos pelo regime de protecção social convergente dos artigo 98.º corresponde a 29 %, sendo, respectivamente,

trabalhadores em funções públicas e que não tenham de 21 % e de 8 % para as entidades empregadoras e para

optado, nos termos legais, por diferente regime de pro- os trabalhadores.

tecção social de inscrição obrigatória; 2 — Relativamente aos proprietários que integrem o

e) Os membros dos demais órgãos estatutários das rol de tripulação, a taxa prevista no número anterior é

pessoas colectivas, qualquer que seja o fim prosseguido, aplicável desde que os respectivos rendimentos prove-

que não se encontrem obrigatoriamente abrangidos pelo nham única e exclusivamente do exercício da actividade

regime de protecção social convergente dos trabalhado- da pesca local ou costeira.

res em funções públicas e que não tenham optado, nos

termos legais, por diferente regime de protecção social Artigo 134.º

de inscrição obrigatória. [...]

Artigo 97.º 1 — São obrigatoriamente abrangidos pelo regime

dos trabalhadores independentes, com as especificidades

[...]

previstas no presente título, os produtores agrícolas que

São abrangidos pelo regime geral, com as especifici- exerçam efectiva actividade profissional na exploração