Baixar para ler offline

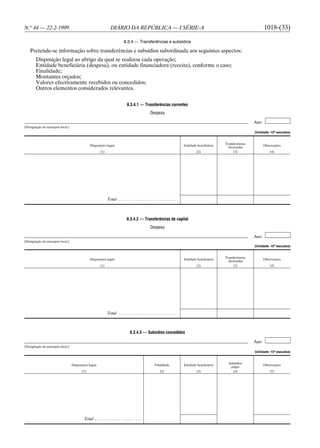

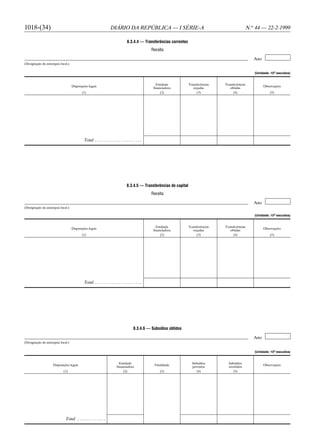

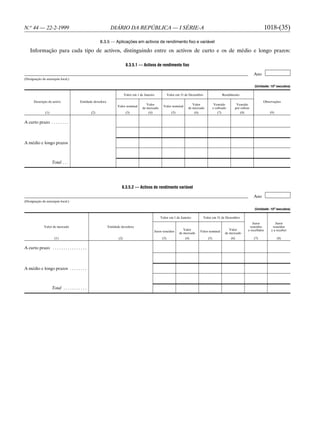

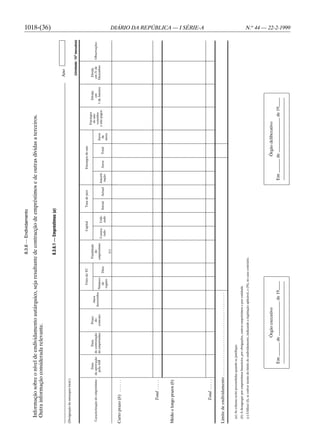

1) O documento aprova o Plano Oficial de Contabilidade das Autarquias Locais (POCAL), que estabelece normas de contabilidade para as autarquias locais portuguesas. 2) O POCAL adapta as regras do Plano Oficial de Contabilidade Pública à administração local e define procedimentos como o inventário, critérios de valorização e registos financeiros. 3) O documento estabelece fases para a implementação do POCAL, incluindo a conclusão do inventário e sistema de controlo interno até Janeiro de 2000 e início da