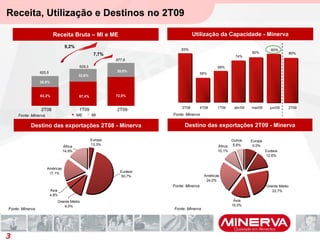

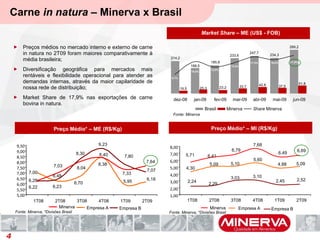

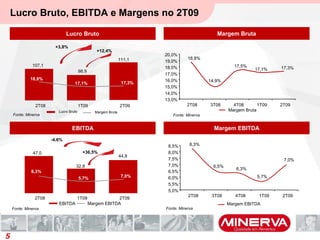

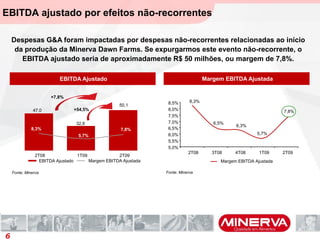

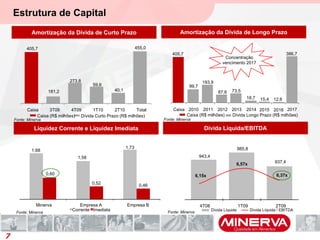

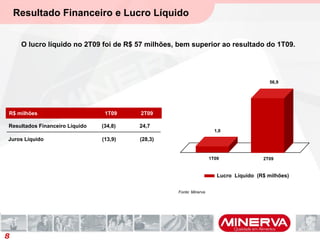

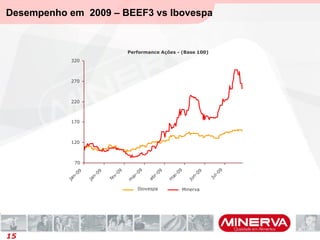

O resumo do documento é o seguinte: 1) O resultado do 2T09 foi caracterizado pelo forte desempenho das receitas do Minerva e pela confirmação de estabilidade nas margens operacionais. 2) A receita bruta cresceu 22% em relação ao ano anterior, com crescimento de 24% nas exportações e 18% no mercado doméstico. 3) O lucro líquido foi de R$57 milhões, impulsionado pelo melhor desempenho operacional e ganhos no resultado financeiro devido à variação cambial.

![[BeefSummit Sul] Miguel Goulart: Estudo de caso de um frigorífico focado em q...](https://cdn.slidesharecdn.com/ss_thumbnails/05-miguel-gourlat-130507093826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)