Baixar para ler offline

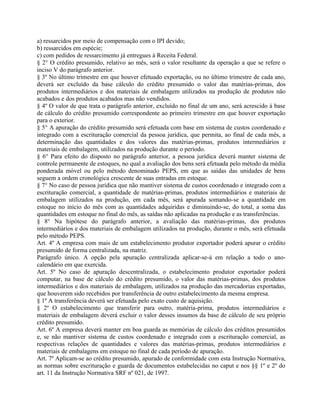

Esta instrução normativa dispõe sobre o cálculo e utilização do crédito presumido instituído pela Lei no 9.363/1996 para empresas exportadoras. O crédito é calculado com base nos impostos pagos sobre insumos usados na produção de bens exportados. A norma também estabelece obrigações acessórias como a apresentação de demonstrativos trimestrais sobre exportações e créditos presumidos utilizados.

![Cic co.portfolio-condensed[1]-010911](https://cdn.slidesharecdn.com/ss_thumbnails/cic-co-portfolio-condensed1-010911-110902085240-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)