Baixar para ler offline

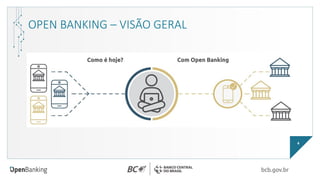

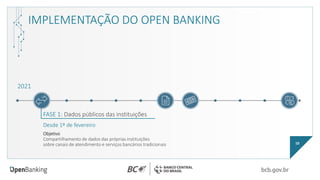

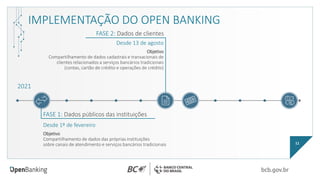

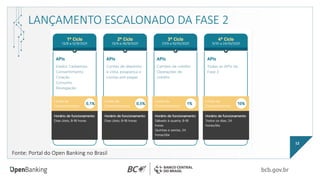

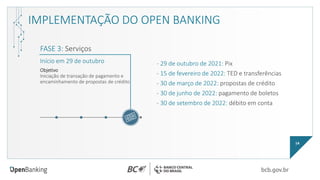

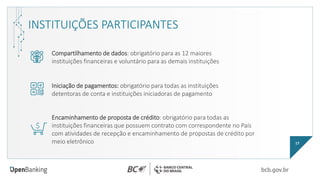

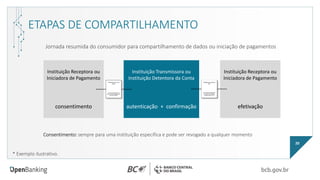

O documento apresenta uma visão geral do open banking no Brasil, destacando seu objetivo de permitir o compartilhamento de dados e serviços financeiros controlados pelo consumidor. A implementação ocorrerá em fases, com a participação obrigatória das 12 maiores instituições financeiras, começando com dados públicos e avançando para dados de clientes e novos produtos. O open banking visa transformar o sistema financeiro, promovendo mais eficiência, concorrência e segurança, alinhando-se às normas de proteção de dados.

![[The Future of E-Commerce] Pix e o futuro do comércio eletrônico](https://cdn.slidesharecdn.com/ss_thumbnails/apbancocentral-200825173021-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Os impactos positivos do PIX para o E-commerce](https://cdn.slidesharecdn.com/ss_thumbnails/clearsale-200825190440-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] B2B no mundo dos pagamentos digitais](https://cdn.slidesharecdn.com/ss_thumbnails/carlacunha-payments-200825151555-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Muito além do cartão: métodos de pagamentos altern...](https://cdn.slidesharecdn.com/ss_thumbnails/ralf-200826152756-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Por que é importante investir em inovações finance...](https://cdn.slidesharecdn.com/ss_thumbnails/10h50infracommerce-210413141952-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] O futuro das e-wallets e seus impactos no e-commerce](https://cdn.slidesharecdn.com/ss_thumbnails/14h00lexis-210413180332-thumbnail.jpg?width=640&height=640&fit=bounds)

![[The Future of E-Commerce] Como responder às preferências de pagamento do con...](https://cdn.slidesharecdn.com/ss_thumbnails/16h20worldpay-210413194507-thumbnail.jpg?width=640&height=640&fit=bounds)