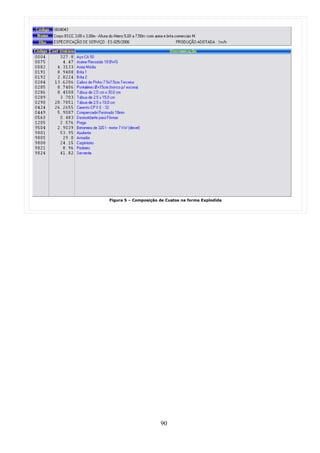

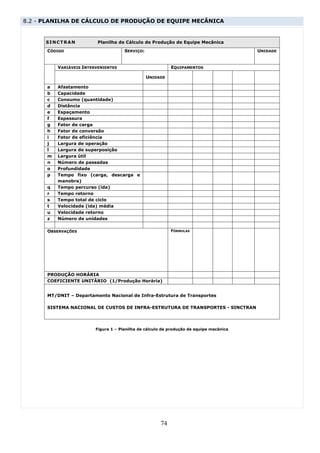

Este documento apresenta a metodologia do Sistema de Custos Referenciais de Obras (SINCTRAN) do Departamento Nacional de Infraestrutura de Transportes (DNIT). O SINCTRAN visa fornecer referências de custos para infraestrutura de transportes nos modais rodoviário, ferroviário e aquaviário. A metodologia propõe composições unitárias de custos e trata alguns itens como custos diretos para maior precisão, eliminando distorções no pagamento.

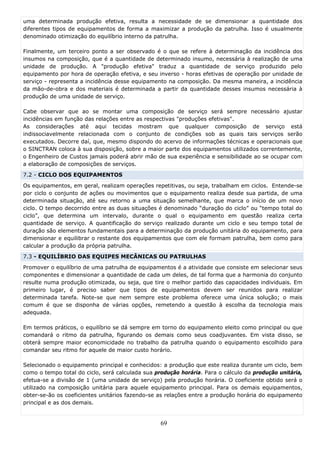

![motoristas e operadores e os encargos sociais. Os custos que representam o adicional à mão de

obra estão contidos no item Administração da Obra do SINCTRAN.

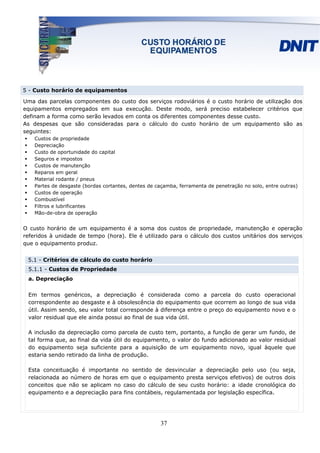

Podemos, portanto, resumir o cálculo do Custo Horário de Utilização de Equipamentos nas

seguintes expressões:

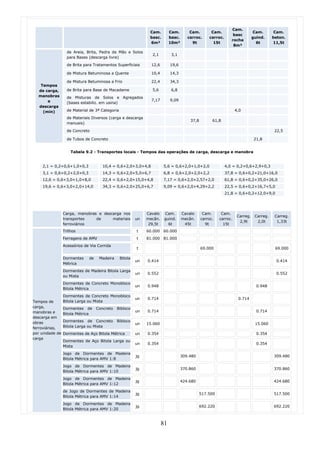

Depreciação (VA – R) /n.HTA

Manutenção VA. K/H

Combustível, Lubrificantes, Filtros e Graxas CM. P. custo comb.

Mão-de-Obra de Operação Q . PS . SM . ES

Seguros e impostos (n + 1) . VA . 0,025/2n.HTA

Tabela 5.7 – Custo horário de utilização de equipamento

Como as taxas de Seguros e Impostos aplicam-se apenas aos veículos, as expressões de cálculo

de custos horários assumem as seguintes formas:

Veículos: CH = [(VA–R)/n.HTA]]+ [VA.K/n.HTA] + [CM.P.custo comb.] + Q . PS . SM . ES +

+ [(n+1) . VA. 0,025/2n.HTA

Equipamentos: CH = [(VA – R)/n.HTA] + [VA.K/n.HTA ]+ [CM.P.custo comb.] + Q . PS. SM. ES

CH = custo horário

VA = valor aquisição

R = valor residual = coeficiente residual x VA

n = vida útil em anos

HTA= horas trabalhadas por ano

Q = quantidade de operadores_

K = coeficiente de manutenção

CM = coeficiente de materiais

P = potência

PS = padrão salarial

SM = salário mínimo hora

ES = fator de encargos sociais (2,263)

Ao resultado final do cálculo do custo horário produtivo de cada equipamento, o SINCTRAN

acrescenta o percentual de 3% citado no item 7.4 deste Volume, para remunerar as despesas

com horas improdutivas.

62](https://image.slidesharecdn.com/dnit-vol1-130330181718-phpapp02/85/Dnit-vol1-63-320.jpg)

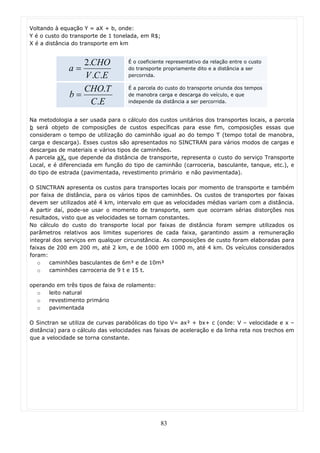

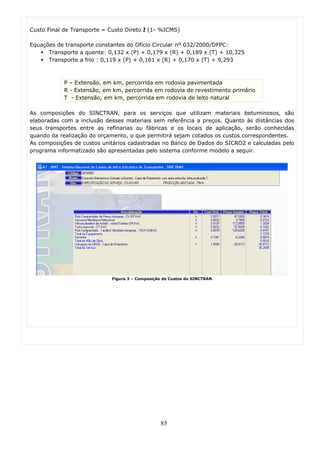

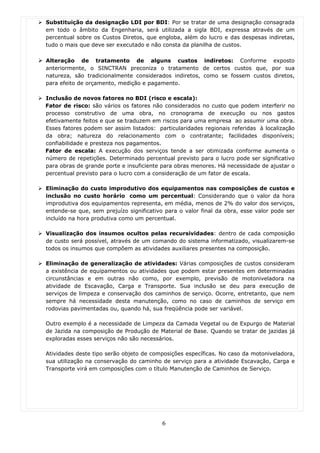

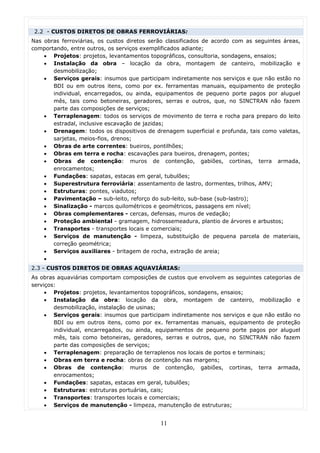

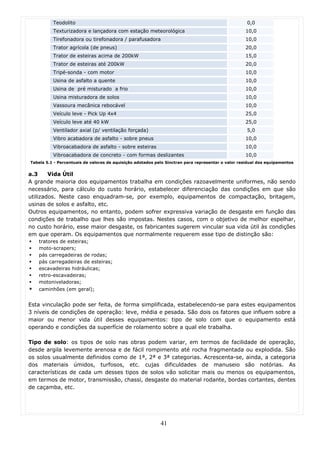

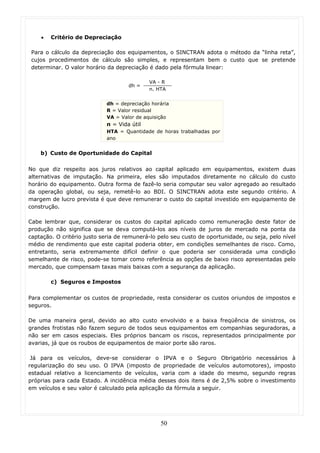

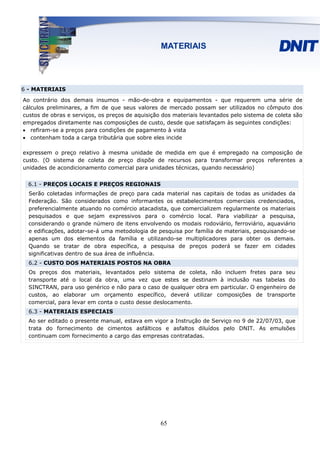

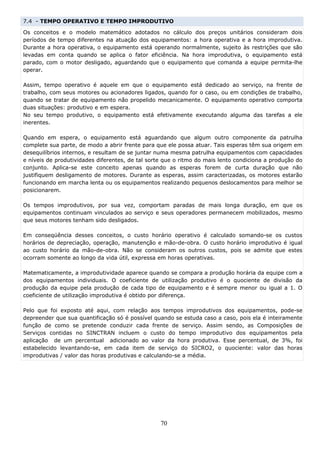

![Um VMD de 2000 veículos equivale à média de 1(um) veículo por minuto, o que se entende provocar

uma interferência baixa na execução dos serviços, interferência essa que se pode estimar em 5%. Já

os VMDs superiores, acima de 8000 veículos, ocorrem nas proximidades dos grandes centros e dão a

interferência máxima, que se estima em 15%.

Assim temos:

VMD ≤ 2000 → FT = 5% , com 61% das ocorrências

VMD ≥ 8000 → FT = 15%, com 7% das ocorrências

Interpolando-se valores intermediários pode-se estabelecer, portanto, a seguinte fórmula para cálculo

do FT em função da variação do VMD:

2000≤ VMD≤ 8000 → FT = [(VMD-2000)/600] + 5

representada pelo gráfico:

16

14

12

10

8

6

4

2

0

0 2000 4000 6000 8000 10000 12000 14000

Figura 2 – Valores de FT em função da variação do VMD

76](https://image.slidesharecdn.com/dnit-vol1-130330181718-phpapp02/85/Dnit-vol1-77-320.jpg)