Transferir como PDF, PPTX

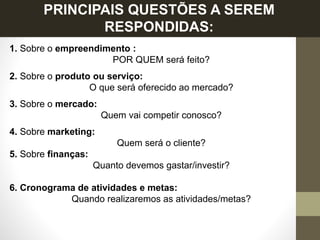

Um plano de negócios é um documento que descreve em detalhes um empreendimento, incluindo seus objetivos, análise de mercado e planejamento financeiro, servindo como guia para minimizar riscos. Ele ajuda o empreendedor a estruturar suas ideias e a buscar investimentos, abordando questões sobre produto, mercado e finanças. O documento é essencial para a viabilidade e sucesso do negócio, proporcionando uma visão clara das operações e estratégias necessárias.