Transferir como PDF, PPTX

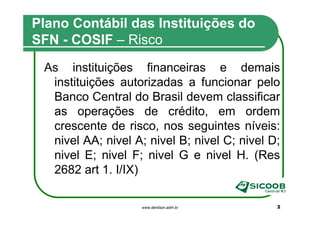

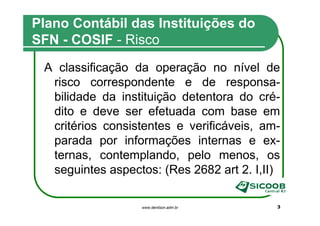

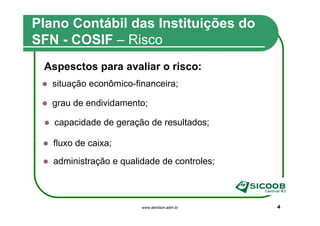

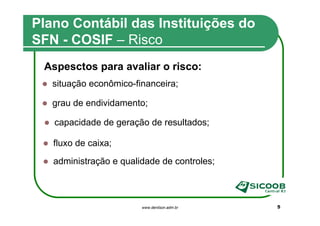

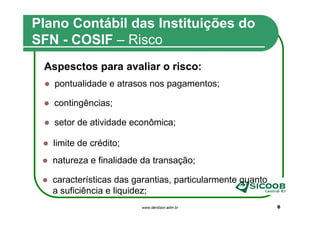

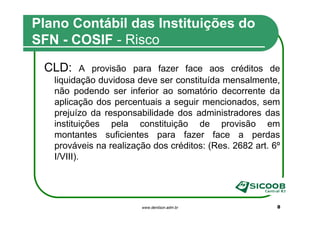

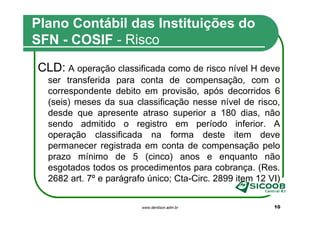

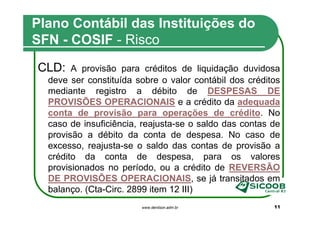

O documento discute as diretrizes do Banco Central para classificação de operações de crédito em níveis de risco e a constituição da provisão para créditos de liquidação duvidosa pelas instituições financeiras, incluindo a classificação de operações com atrasos superiores a 180 dias como nível H e sua transferência para conta de compensação após seis meses nesse nível.