Baixado 13 vezes

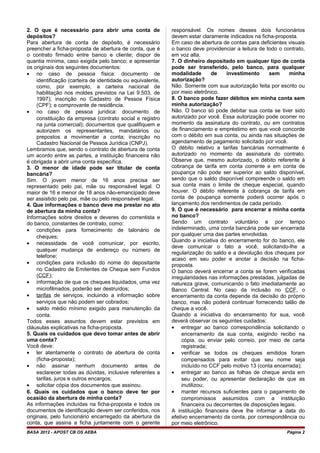

O documento descreve os principais produtos e serviços financeiros oferecidos por bancos, incluindo depósitos à vista, depósitos a prazo, cartões de crédito, empréstimos e financiamentos. Também discute conceitos e etapas de lavagem de dinheiro e a legislação relacionada. Por fim, responde perguntas frequentes sobre contas bancárias, incluindo abertura, manutenção, encerramento e responsabilidades de bancos e clientes.