Baixar para ler offline

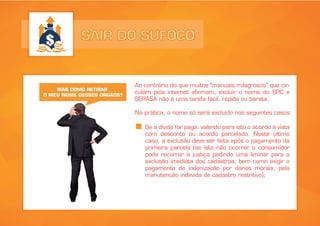

O manual 'Sair do Sufoco' alerta sobre fraudes que prometem retirar nomes do SPC e Serasa, advogando que essas promessas são enganosas e podem resultar em ações criminosas. Os verdadeiros métodos para limpar o nome incluem o pagamento da dívida, disputas judiciais adequadas ou prazos de prescrição, que são frequentemente mal compreendidos. Por fim, ele recomenda cautela contra estelionatários que exploram o desespero financeiros dos devedores com 'fórmulas mágicas' falsas.

![Como limpar o nome no spc[1]](https://cdn.slidesharecdn.com/ss_thumbnails/comolimparonomenospc1-140126194427-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Como limpar o nome no spc[1]](https://cdn.slidesharecdn.com/ss_thumbnails/comolimparonomenospc1-140220132137-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)