Baixar para ler offline

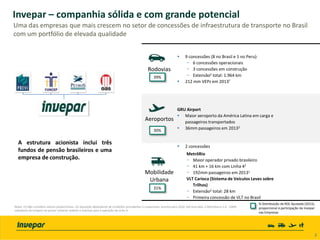

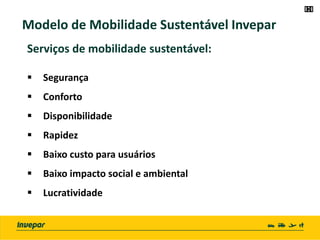

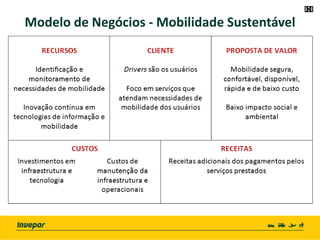

O documento resume as atividades e desempenho da empresa Invepar no setor de concessões de infraestrutura de transporte no Brasil. A Invepar opera 9 concessões rodoviárias, o aeroporto de GRU Airport, e duas concessões de mobilidade urbana (MetrôRio e VLT Carioca). O documento também discute os desafios da mobilidade sustentável nas cidades brasileiras e a estratégia da Invepar para desenvolver novos modelos de negócios nessa área.

![BICICLETA_UMA VIA REA1L[1]](https://cdn.slidesharecdn.com/ss_thumbnails/23c3427e-b4ff-409a-b545-24971ddaf9c1-160705202333-thumbnail.jpg?width=640&height=640&fit=bounds)

![Mobilidade urbana [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/mobilidadeurbanareparado-140521231901-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Mobilidade urbana [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/mobilidadeurbanareparado-140520221508-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)