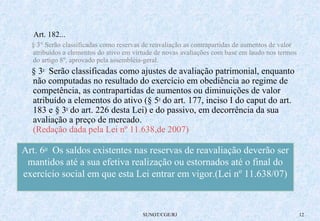

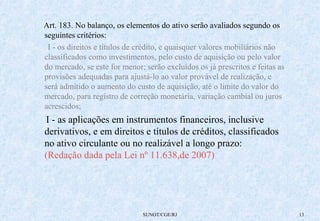

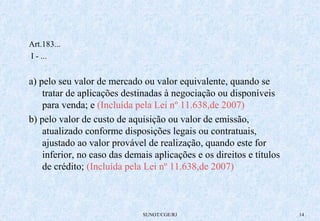

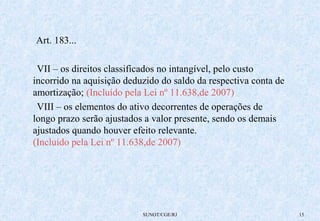

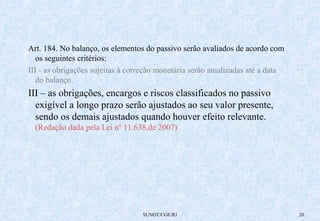

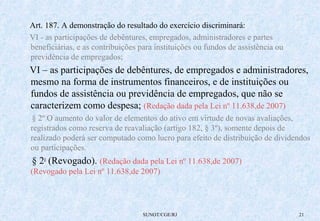

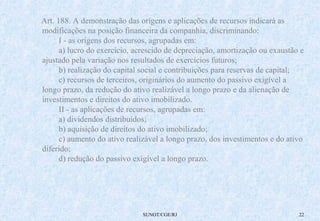

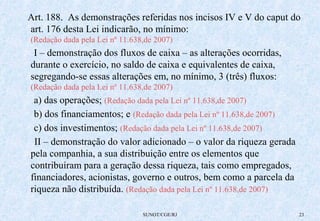

Baixar para ler offline

O documento descreve as alterações na Lei no 6.404/76 pela Lei no 11.638/2007 relativas às demonstrações financeiras que as companhias são obrigadas a elaborar e divulgar, como balanço patrimonial, demonstração do resultado do exercício, demonstração dos fluxos de caixa, entre outras. A lei também trata da classificação e avaliação dos elementos do ativo e do passivo nas demonstrações financeiras.