Av2 contabilidade básica

•Transferir como DOCX, PDF•

0 gostou•975 visualizações

Este documento apresenta as respostas de um aluno para uma avaliação de Contabilidade Básica com 10 questões. O aluno obteve nota 3,0 de 8,0 na prova e 2 pontos de participação. A avaliação traz questões sobre escrituração contábil, saldo de contas, classificação de contas, apuração de lucro operacional, diferença entre depreciação e amortização, representação de contas patrimoniais e uso de provisão retificadora do ativo.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (18)

Semelhante a Av2 contabilidade básica

Semelhante a Av2 contabilidade básica (20)

Último

Último (20)

Av2 contabilidade básica

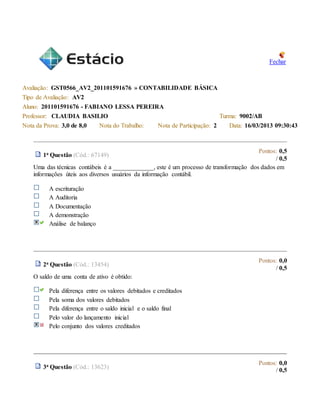

- 1. Fechar Avaliação: GST0566_AV2_201101591676 » CONTABILIDADE BÁSICA Tipo de Avaliação: AV2 Aluno: 201101591676 - FABIANO LESSA PEREIRA Professor: CLAUDIA BASILIO Turma: 9002/AB Nota da Prova: 3,0 de 8,0 Nota do Trabalho: Nota de Participação: 2 Data: 16/03/2013 09:30:43 1a Questão (Cód.: 67149) Pontos: 0,5 / 0,5 Uma das técnicas contábeis é a _____________, este é um processo de transformação dos dados em informações úteis aos diversos usuários da informação contábil. A escrituração A Auditoria A Documentação A demonstração Análise de balanço 2a Questão (Cód.: 13454) Pontos: 0,0 / 0,5 O saldo de uma conta de ativo é obtido: Pela diferença entre os valores debitados e creditados Pela soma dos valores debitados Pela diferença entre o saldo inicial e o saldo final Pelo valor do lançamento inicial Pelo conjunto dos valores creditados 3a Questão (Cód.: 13623) Pontos: 0,0 / 0,5

- 2. A Contabilidade se utiliza das CONTAS para registrar todos os componentes que fazem parte do dia a dia da empresa, responsáveis pela gestão do patrimônio ¿ como compras, vendas, pagamentos, recebimentos etc. As contas são classificadas em dois grupos, que são: Receita e despesa Patrimonial e de resultado Patrimonial e receita Origem e aplicação Ativo e passivo 4a Questão (Cód.: 90102) Pontos: 0,0 / 0,5 O Balancete levantado em 31/12 apresenta a seguinte posição: Caixa R$ 50,00; Fornecedores R$ 150,00; Contas a Pagar R$ 100,00; Duplicatas a Receber R$ 100,00; Móveis e Utensílios R$ 250,00; Estoques R$ 50,00; Bancos conta Movimento R$ 25,00; Vendas R$ 1.200,00; Despesas Antecipadas R$ 25,00; Salários R$ 100,00; Custo das Mercadorias Vendidas R$ 500,00; Capital Social R$ 200,00; Reservas de Lucros R$ 50,00; Impostos R$ 100,00; Despesas de Impressos e Materiais para Escritório R$ 100,00; Energia R$ 50,00; Despesas Diversas R$ 150,00; Receitas de Juros R$ 50,00; Descontos Concedidos R$ 50,00; Instalações R$ 200,00. O encerramento das contas de resultado relacionadas acima demonstra que houve um lucro líquido de: R$ 150,00 R$ 50,00 R$ 200,00 R$ 250,00 R$ 450,00 5a Questão (Cód.: 13738) Pontos: 0,5 / 0,5 Tecnicamente qual a diferença entre depreciação e amortização? A depreciação incide sobre ativos e passivos tangíveis ou intangíveis e a amortização sobre qualquer ativo ou passivo; A depreciação incide sobre os bens corpóreos de propriedade da entidade e a amortização é a diminuição de valor de direitos. A depreciação incide sobre qualquer ativo não circulante desde que se desgaste com o tempo e a amortização incide sobre bens específicos;

- 3. A depreciação envolve direitos, enquanto a amortização incide sobre qualquer bem ou direito; A depreciação tem maior significado, pois possui maior valor financeiro, enquanto a amortização é composta por valores econômicos e financeiros; 6a Questão (Cód.: 14153) Pontos: 1,0 / 1,0 As contas de Patrimônio Líquido representam: Capital de Giro Capital de Terceiros Aporte de Capital Capital Próprio Capital Fixo 7a Questão (Cód.: 13672) Pontos: 0,0 / 1,0 A empresa Vendas Boas iniciou o período contábil com um estoque de mercadorias para revenda avaliado em R$ 20.000,00. Durante o período em questão ela realizou R$ 45.000,00 em compras da mesma mercadoria, vendeu mercadorias no valor de R$ 80.000,00 e teve despesas operacionais de R$ 23.000,00. No final do período o valor do referido estoque era de R$ 12.000,00. Ao final do período o CMV e o lucro operacional apurados foram, RESPECTIVAMENTE, de: R$ 23.000,00 e zero R$ 35.000,00 e R$ 12.000,00 R$ 60.000,00 e R$ 37.000,00 R$ 113.000,00 e R$ 90.000,00 R$ 53.000,00 e R$ 4.000,00 8a Questão (Cód.: 60384) Pontos: 0,0 / 0,5 Um Arrendamento Mercantil Operacional é: Aquele cujo prazo de vigência seja superior a um ano. Aquele que transfere a propriedade somente no final do contrato.

- 4. Nenhuma das respostas anteriores está correta. Aquele que transfere substancialmente todos os riscos e benefícios inerentes à propriedade de um ativo. Aquele que não transfere susbtancialmente todos os riscos e benefícios inerentes à propriedade de um determinado ativo. 9a Questão (Cód.: 46751) Pontos: 1,0 / 1,5 Quais são os principais Atributos da Informação Contábil, segundo a Resolução CFC nº 785/95? Resposta: Transparencia, demonstração clara e objetiva Gabarito: - Confiabilidade; - Tempestividade; - Compreensibilidade; - Comparabiliadde. 10a Questão (Cód.: 40945) Pontos: 0,0 / 1,5 Em que situação devemos utilizar a técnica de Provisão Retificadora do Ativo? Resposta: devemos utilizar a provisão retificadora quando houver necessidade de estabelecer o real montante do ativo da empresa Gabarito: As provisões retificadoras do Ativo devem ser utilizadas para cobrir eventuais perdas que possam ocorrer tanto no recebimento de direitos (como provisão para crédito de liquidação duvidosa), como na perda com investimentos temporários (provisão para perdas de investimentos), ou ainda por prejuízos e perdas de natureza permanente.