Transferir como PDF, PPTX

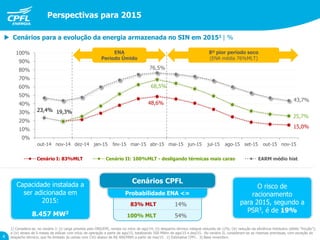

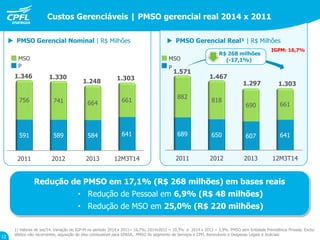

![Condições energéticas do sistema em 2014

10

20

30

40

50

60

70

nov/12

dez/12

jan/13

fev/13

mar/13

abr/13

mai/13

jun/13

jul/13

ago/13

set/13

out/13

nov/13

dez/13

jan/14

fev/14

mar/14

abr/14

mai/14

jun/14

jul/14

ago/14

set/14

out/14

nov/14

ENA SE/CO MLT

Nível de reservatórios no SIN | %

23,2 23,4 23,6

31,9

42,6

42,9 38,5 40,4

43,0 42,0 43,2

40,4

34,4

29,0

23,4

19,3

0

20

40

60

80

100

jan fev mar abr mai jun jul ago set out nov dez

2001 2002 2008 2009 2012 2013 Prev. ONS

12/nov (real):

21,4%

Energia Natural Afluente | SE/CO | GW médios

3

Despacho térmico médio mensal de

15,9 GW médios desde fev/14

5.139 MW de capacidade

instalada adicionados em 2014

Carga no SIN 3% abaixo do

estimado pelo ONS entre março e

setembro de 2014 (principalmente

devido ao menor consumo da

indústria)

Estatísticas de vazão

ENA jan/14 - out/14

ENA média

[%MLT]

Posição no

histórico

(desde 1931)

SE/CO 66% 6º pior

S 153% 4º melhor

NE 43% O Pior

N 116% 19º melhor

SIN 82% 13º pior

Fatos relevantes](https://image.slidesharecdn.com/apresentaowebcast3t14masterfinal-141114105918-conversion-gate02/85/Apresentacao-Webcast-CPFL-Energia_3T14-3-320.jpg)

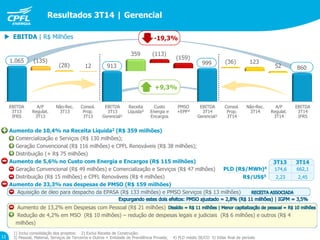

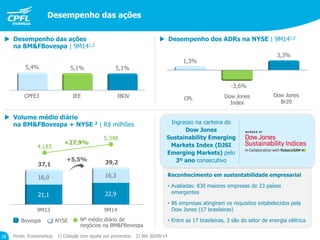

Este documento apresenta os resultados financeiros da CPFL Energia no terceiro trimestre de 2014, destacando: 1) crescimento de 0,2% nas vendas de energia; 2) investimentos de R$251 milhões no trimestre; 3) manutenção da CPFL Energia no Dow Jones Sustainability Emerging Markets Index pelo terceiro ano consecutivo.