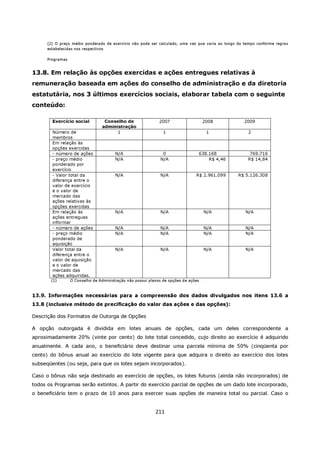

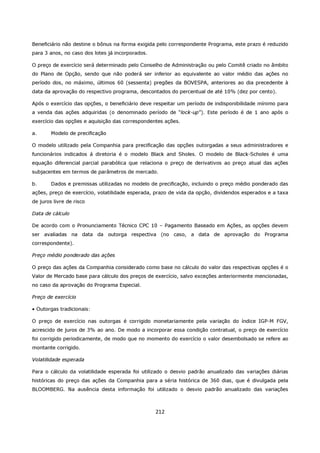

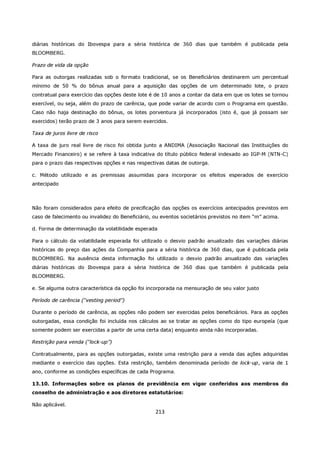

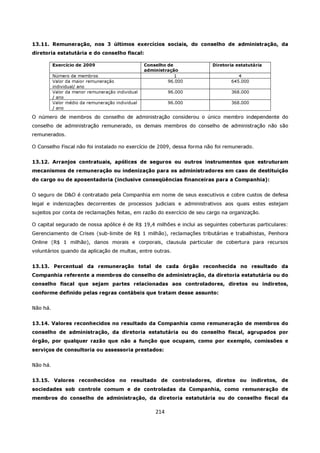

Baixar para ler offline

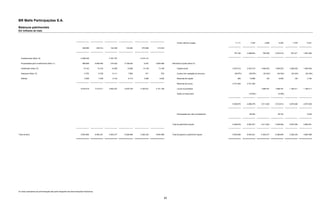

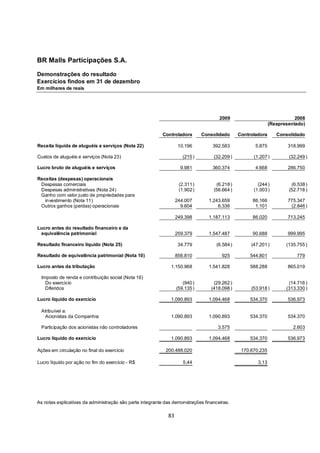

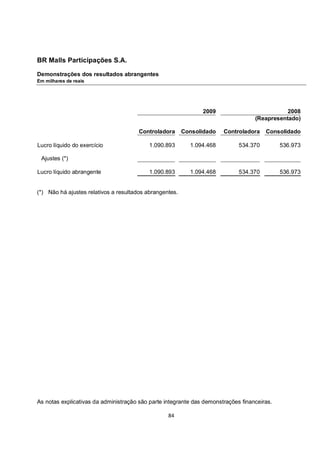

Esta seção explica que os acionistas votarão as contas dos administradores e as demonstrações financeiras de 2009, incluindo o relatório da administração, comentários financeiros e notas explicativas, conforme auditoria independente. Houve alterações nas práticas contábeis em 2009 para aderir a novos pronunciamentos.