O documento apresenta os resultados operacionais e financeiros da Equatorial Energia no 3T11, incluindo:

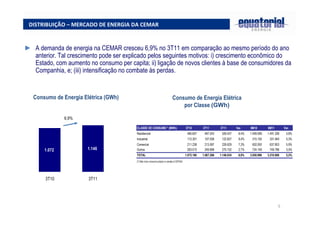

1) Crescimento de 6,9% no consumo de energia na CEMAR em relação ao 3T10;

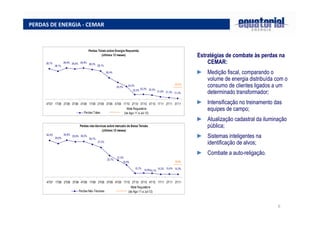

2) Redução das perdas de energia da CEMAR para 21,2% no 3T11;

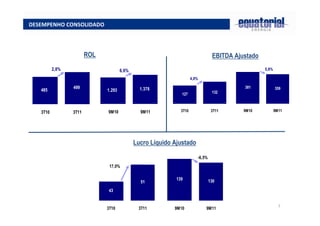

3) Aumento de 22,3% no lucro líquido ajustado da Equatorial no 3T11 em relação ao ano anterior.