Baixado 17 vezes

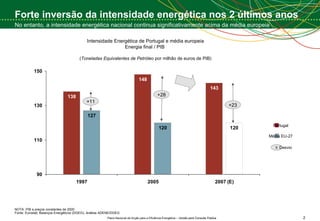

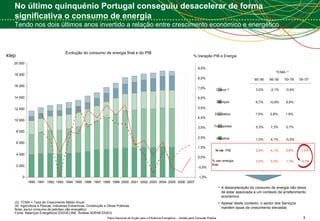

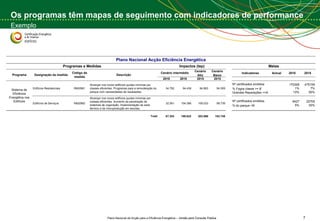

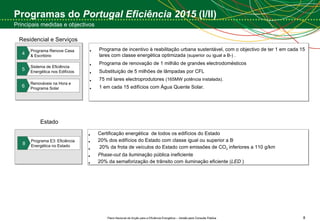

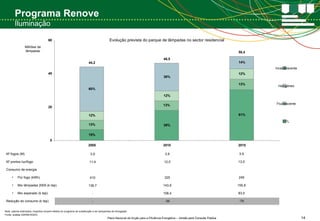

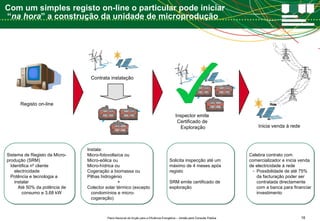

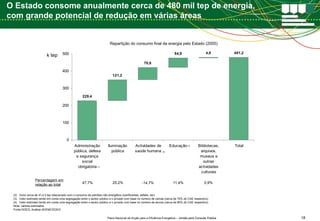

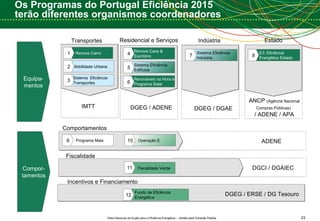

O documento discute o Plano Nacional de Ação para a Eficiência Energética de Portugal, com 12 programas focados em transportes, indústria, residências, serviços e estado. Portugal reduziu significativamente o consumo de energia nos últimos anos, apesar do crescimento econômico, mas a intensidade energética continua acima da média da UE. O plano visa reduzir o consumo em 10% até 2015, com foco em reabilitação urbana, iluminação eficiente e produção descentralizada de energia renovável.