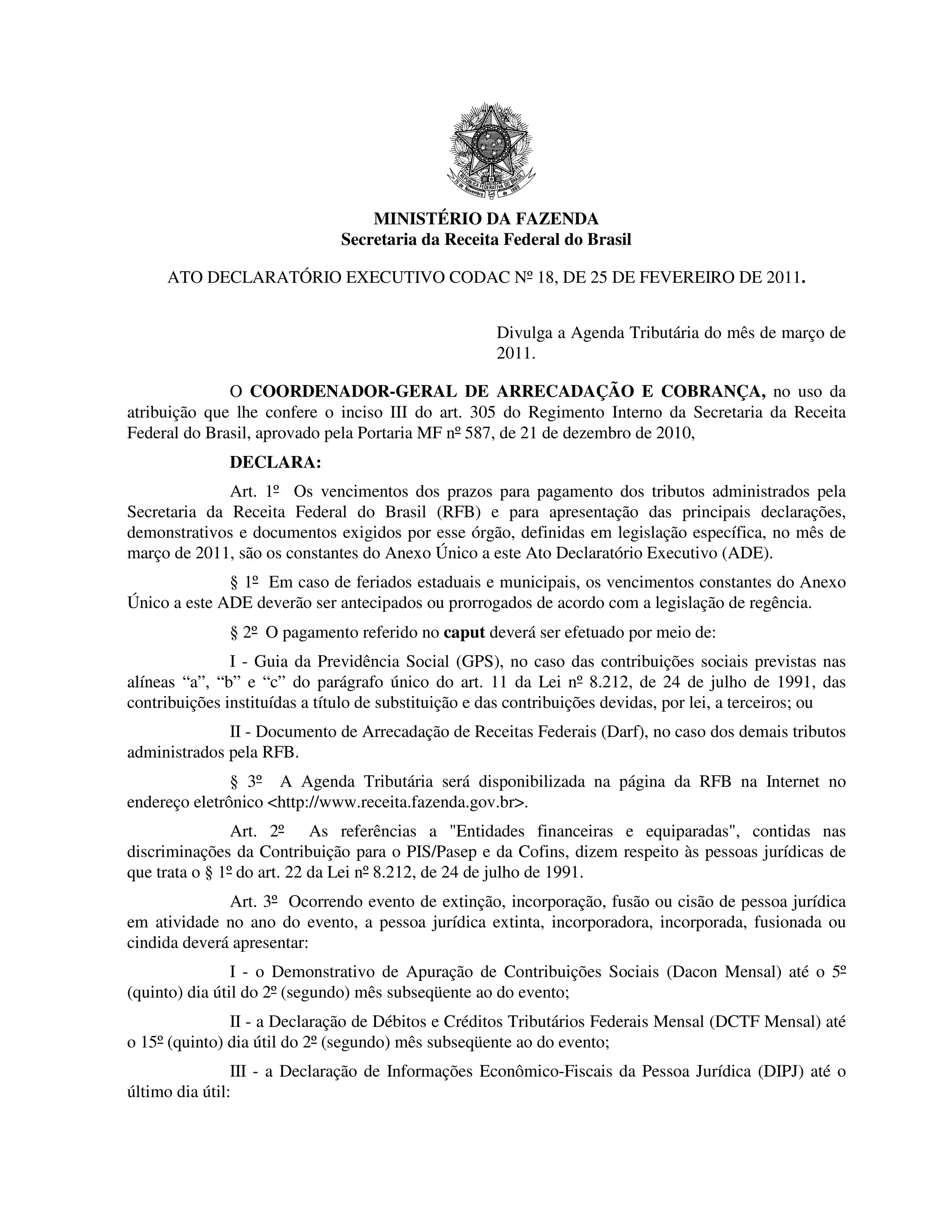

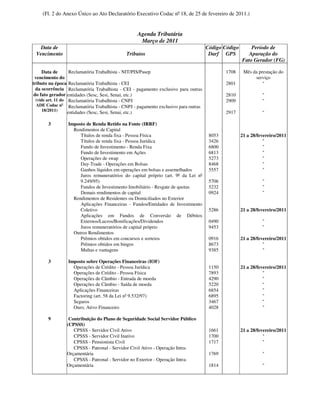

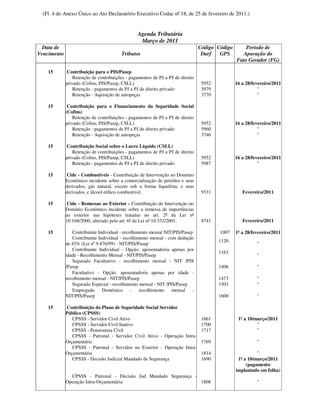

O documento divulga a agenda tributária do mês de março de 2011 no Brasil, definindo as datas de vencimento para pagamentos de tributos e apresentação de declarações fiscais. Além disso, fornece instruções sobre situações especiais como extinção e fusão de empresas e saída definitiva do país.