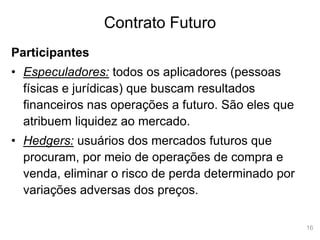

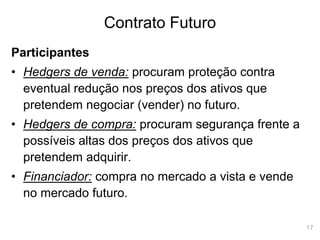

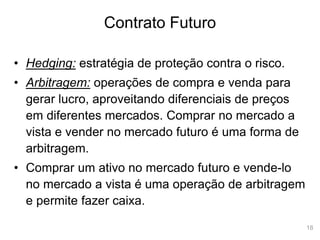

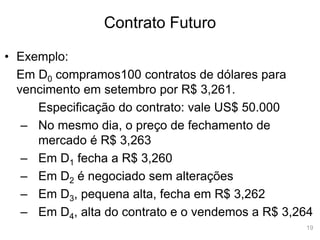

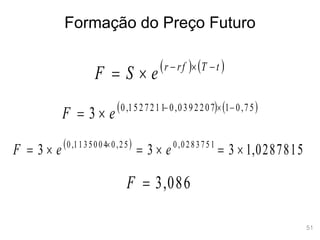

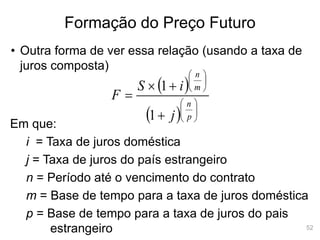

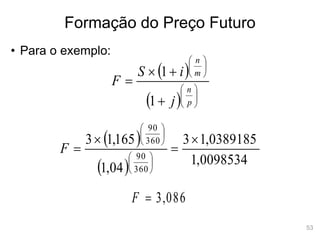

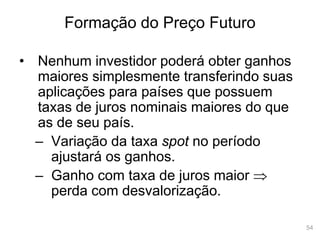

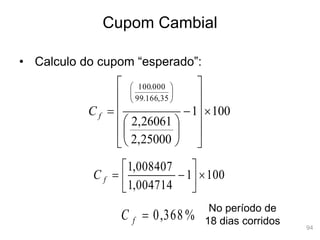

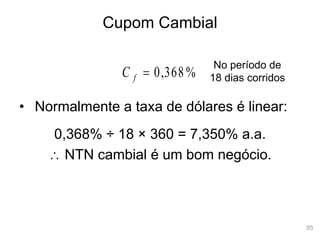

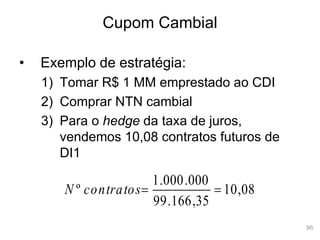

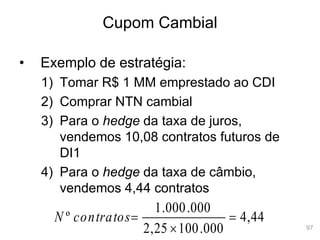

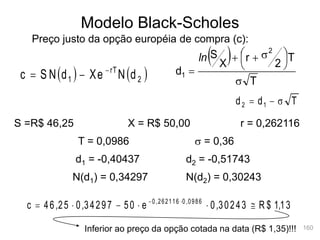

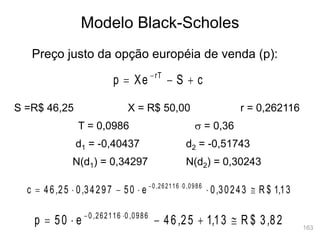

O documento apresenta uma introdução sobre derivativos financeiros, abordando: (1) o surgimento das bolsas de valores e dos derivativos; (2) o atual cenário financeiro globalizado com taxas de juros e câmbio voláteis; (3) o mercado de derivativos e seus participantes.