Baixado 14 vezes

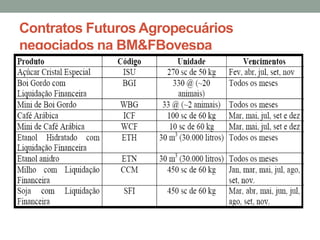

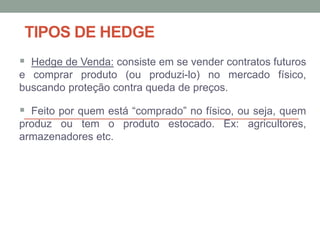

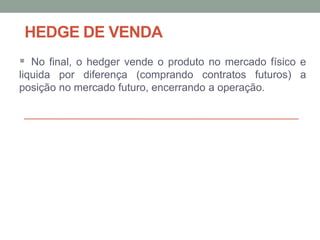

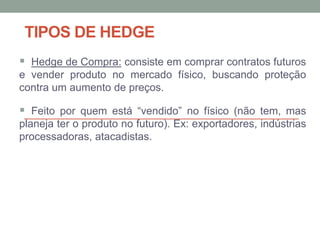

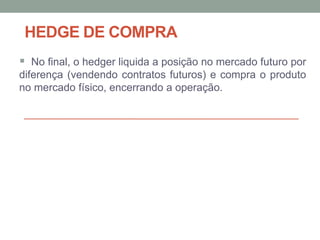

O documento discute os mercados de derivativos, especificamente os mercados futuros agropecuários. Explica o que são derivativos e como os preços dos contratos futuros derivam dos preços à vista dos ativos subjacentes. Também descreve as características e funcionalidades dos contratos futuros agropecuários negociados na BM&FBovespa, incluindo os mecanismos de garantia como margens e ajustes diários.