Baixado 15 vezes

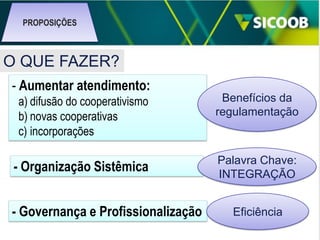

1) O documento discute a importância do cooperativismo de crédito no Brasil, citando sua base constitucional e legal e visão do órgão regulador. 2) Apresenta estatísticas sobre taxas de analfabetismo, IDH e participação do cooperativismo de crédito nas regiões do país. 3) Discutem-se avanços na regulação, importância de aumentar o atendimento, especialmente em regiões carentes, e a organização sistêmica do setor.